Du kanske har hört att du kan sänka din månatliga inteckning betalning utan refinansiering via en ”inteckning omarbetning.”

dessa två finansiella verktyg är ganska olika, vilket jag ska förklara, men låt oss först diskutera omarbetning för att få en bättre förståelse för hur det fungerar.

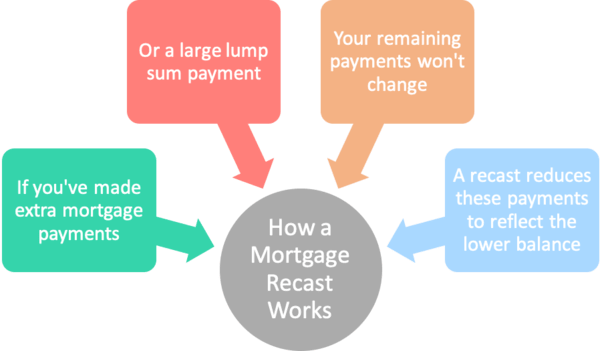

kort sagt, en inteckning omarbetning tar din återstående inteckning balans och delar den av de återstående månaderna av inteckning sikt att justera den månatliga betalningen nedåt (eller uppåt). Låt oss fokusera på den nedåtgående delen för nu.,

nackdelen med inteckningar är att den månatliga betalningen inte faller om saldot betalas snabbare. Det är rätt, även om du betalar mer än nödvändigt, du ’ ll fortfarande skyldig samma belopp varje månad på grund av hur inteckningar beräknas.

Så om du gjorde varannan vecka betalningar under en tidsperiod, eller bidrog med en stor klumpsumma efter någon form av oväntade, skulle du fortfarande vara tvungen att göra den ursprungliga månadsbetalningen tills lånet betalades i sin helhet.

i det här fallet kan du dra nytta av att omarbeta ditt lån till en lägre månadsbetalning.,

Mortgage omarbetning exempel

ursprungliga lånebeloppet: $250,000

inteckning ränta: 4%

ursprungliga månatliga betalning: $1,193.54

nuvarande balans: $175,000

låt oss anta att du började med en $250,000 lånebeloppet på en 30-årig fast inteckning inställd på 4%. Den månatliga betalningen skulle vara $ 1,193.54.

låt oss nu låtsas efter fem år att du kom på lite pengar och bestämde dig för att betala hypotekslånet ner till $175,000, trots avskrivningen av lånet som dikterar en balans på cirka $226,000 efter 60 betalningar.,

som nämnts skulle den månatliga betalningen inte ändras bara för att du gjorde en extra betalning. Även om du är skyldig mycket mindre än planerat, skulle du fortfarande vara på kroken för $ 1,193. 54 per månad med $ 175,000-balansen.

fördelen är att hypotekslånet skulle betalas långt före schemat eftersom de fasta månatliga betalningarna skulle uppfylla det lägre saldot innan termen slutade.

men anta att du vill få dina månatliga betalningar sänkta för att återspegla det mindre utestående saldot. Det är där inteckning omarbetning kommer in i bilden.,

hur en inteckning omarbetning fungerar

- du gör en stor klumpsumma betalning mot din inteckning (Det finns vanligtvis ett minimibelopp)

- det tillämpas på ditt utestående lån saldo omedelbart

- din bank/service reamortizes ditt lån baserat på det reducerade saldot, vilket sänker framtida betalningar

- vanligtvis måste betala en avgift för detta lån.service

istället för refinansiering inteckning, du skulle helt enkelt be din nuvarande långivare eller lån servicer att omarbeta din inteckning.,

detta är också känt som reamortizing eftersom det ursprungliga amorteringsschemat justeras för att ta hänsyn till den extra betalningen.

och för en” liten avgift ” (vanligtvis), din långivare kommer att ta ditt utestående saldo och återstående sikt och reamortize din inteckning.

denna avgift kan variera från $0 till $500 eller mer. Du måste fråga med din långivare i förväg för att bestämma kostnaden, om någon, eftersom det varierar.

med hjälp av vårt exempel från ovan skulle du ha 25 år kvar på 30-årslånet vid tidpunkten för den extra betalningen.,

om lånet omarbetades skulle den månatliga betalningen sjunka till ca $924 för att tillfredsställa det återstående $175,000-saldot över 300 månader.

det handlar om $ 268 i månatliga besparingar för husägare som vill bromsa deras inteckning återbetalning, trots att göra några extra betalningar tidigt.

vissa långivare kan ha ett minimibelopp som du måste betala för att minska lånebalansen, till exempel $5,000 eller mer.

denna klumpsumma betalas i samband med den omarbetade begäran och du slutar med en lägre månadsbetalning som ett resultat, även om räntan förblir oförändrad.,

din bolåneränta är fortfarande 4%, men din månatliga betalning är lägre eftersom de extra betalningar du gjort nu räknas in i den återstående termen.

det kan också vara möjligt att begära en omarbetning om du har gjort extra betalningar över tiden och helt enkelt har ett mycket lägre saldo än det ursprungliga amorteringsschemat skulle indikera.

tips: generellt måste din inteckning backas upp av Fannie Mae eller Freddie Mac för att omarbetas. Jumbo lån kan också kvalificera sig. Det är inte ett alternativ för FHA lån eller VA lån om det inte är ett lån ändring.,

Observera också att du bara får möjlighet att omarbeta din inteckning en gång under lånets löptid.

inteckning omarbetning vs refinansiera

- om ett lån omarbetning inte är tillgänglig (eller även om det är)

- Du kan gå inteckning refinansiera rutten istället

- gör så kan faktiskt spara ännu mer pengar

- via en lägre ränta och eventuellt en reducerad lån sikt

Alternativt kan en husägare titta in i en ränta och sikt refinansiera istället om de kunde få räntan reduceras samtidigt.,

refinansieringsvägen kan vara fördelaktig eftersom förhållandet mellan lån och värde sannolikt skulle vara tillräckligt lågt för att undvika många prisjusteringar.

låt oss säga att det ursprungliga inköpspriset var $ 312,500, vilket gör $ 250,000-hypotekslånet till ett 80% LTV-lån i början.

om balansen slogs ner till $ 175,000, och hemmet uppskattade under de fem åren att säga $ 325,000, helt plötsligt har du en LTV på 54% eller så. Det är super lågt.

och kanske du kan få en lägre ränta, säger 3,50% utan stängning kostnader tack vare en långivare kredit.,

det skulle driva den månatliga betalningen ner till runt $ 786, även om termen skulle vara en fullständig 30 år igen (om du inte väljer en kortare term).

nackdelen med refi är att du kan starta om klockan och betala stängningskostnader. Du måste också kvalificera sig för refi och ta itu med vad som kan vara en lång underwriting process.

i båda fallen skulle en lägre månadsbetalning frigöra pengar för andra mål, oavsett vad de kan vara. En lägre inteckning betalning sänker också din DTI, som kan möjliggöra en större efterföljande inteckning på en annan egendom.,

när en omarbetning ökar din inteckning betalning

- ett lån omarbetning kan faktiskt öka din månatliga betalning

- förutsatt att det är en ofrivillig en utförs av din långivare

- exempel inkluderar ränta-bara lån när de behöver betalas tillbaka

- och HELOCs när dragperioden kommer till ett slut

som nämnts, det finns fall när en omarbetning faktiskt kan öka din inteckning betalning. Dessa situationer uppstår när du har betalat mindre än vad som krävdes för att betala av inteckning efter löptid.

två exempel kommer att tänka på., En är en ränta-bara inteckning, som som namnet betecknar, är betalning av bara ränta varje månad.

den räntefria perioden varar bara de första 10 åren på en 30-årig inteckning, då måste du spela catchup för att betala hypotekslånet i tid.

din långivare kommer att omarbeta din inteckning efter Io-perioden slutar och den månatliga betalningen kommer att vara betydligt högre för att redovisa den fullständigt amorterande betalningen under en kortare, 20-årsperiod.

ett annat exempel är en HELOC, där du får en 10-årig dragningsperiod och 15-årig återbetalningsperiod., Det kan vara någon annan variant, men när dragningen perioden slutar, måste du börja återbetala lånet.

lånet kommer att omarbetas för att säkerställa månatliga betalningar uppfyller skulden i slutet av den återstående termen.

i båda dessa fall kan du undvika den uppåtgående omarbetningen genom att refinansiera lånet eller betala av det i sin helhet innan en omarbetning är nödvändig. Du kan också sälja fastigheten innan omarbetningen sker.,

inteckning omarbetning nackdelar

- tar längre tid att betala av din inteckning med lägre betalningar

- Du kan betala mer ränta om lånet betalas långsammare

- Det kan finnas en avgift för att omarbeta ditt lån

- kan kräva en minsta klumpsumma betalning

- kan vara mer fördelaktigt att refinansiera till en lägre bolåneränta utan kostnad

(foto: Damian gadal)