kredietbenutting ratio is een belangrijke factor bij het bepalen van uw credit score, dus het is cruciaal om te begrijpen hoe het werkt. Immers, een grote credit score kan u kwalificeren voor hogere lening bedragen en lagere rente, terwijl een lage credit score kan het moeilijk maken om uw financiële doelen te bereiken.

in deze post behandelen we alles wat u moet weten over kredietbenutting, inclusief:

- Wat is kredietbenutting ratio?

- Hoe wordt de kredietbenutting ratio berekend?,

- Wat is een goede kredietbenutting ratio?

- How to improve credit Utility ratio

Wat is credit Utility ratio?

kredietgebruik meet het saldo dat u op uw kredietkaarten verschuldigd bent ten opzichte van de kredietlimieten van de kaarten. Als u nooit gebruik maken van uw creditcards en er is geen saldo op hen, uw krediet gebruik zou nul zijn. Als u meestal een saldo op een of meer kaarten, u ‘gebruik te maken’ van een aantal van uw beschikbare credit—en credit score providers zal nota nemen., Kredietgebruik is een belangrijk onderdeel van uw credit score puzzel. Zowel FICO en Vantage, twee grote credit scoring agentschappen, lijst kredietgebruik als de tweede hoogste factor die ze overwegen bij het bepalen van de credit score. Als uw gebruik ratio is hoog, het geeft aan dat je kan worden overbesteding—en dat kan een negatieve invloed hebben op uw score. We zullen meer praten over wat een goede kredietbenutting ratio is in een moment.

Hoe wordt de kredietbenutting ratio berekend?,

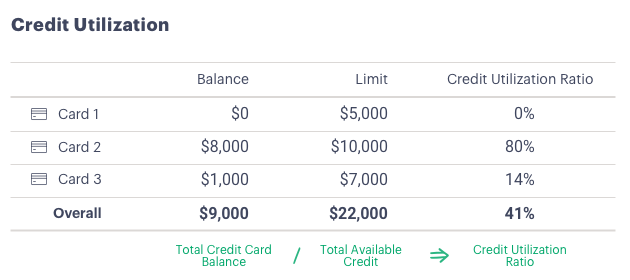

kredietgebruiksratio ‘ s kunnen worden berekend voor elke kredietkaart (kaartsaldo gedeeld door kaartlimiet) en op een algemene basis (totaalsaldo op alle kaarten gedeeld door de som van kredietlimieten).

bijvoorbeeld:

de algemene vuistregel bij gebruik van krediet is onder de 30 procent te blijven.1 Dit geldt voor elke individuele kaart en uw totale kredietgebruiksratio. Iets hoger dan 30 procent kan uw credit score te verlagen en maak kredietverstrekkers zorgen dat je overbelast en zal moeite hebben met het terugbetalen van nieuwe schuld.,

Experian stelt vast dat de kredietgebruiksratio ‘ s per leeftijdsgroep verschillen.3 De Stille generatie gemiddeld 16 procent, gevolgd door babyboomers op 29 procent, Gen X op 36 procent en Millennials en Generatie Z op 37 procent. Interessant is dat jongere groepen hebben de neiging om lagere saldi dan hun ouderen-maar hun kredietlimieten zijn ook lager, zodat hun krediet gebruik ratio ‘ s kunnen nog steeds hoog zijn.

How to improve credit Utility ratio

Als u denkt dat uw credit Utility ratio uw credit score laag houdt, kunt u deze vijf strategieën gebruiken om het te verbeteren.

1., Schulden afbetalen. Verminder uw credit card saldi door meer dan het minimum per maand te betalen. Overweeg het maken van twee of meer betalingen op uw creditcards gedurende de maand – zelfs kleine extra betalingen kunnen versnellen schuld uitbetaling en helpen houden van uw gebruik ratio gedurende de facturering cyclus. Zorg ervoor dat u niet meer op uw kaarten hoeft te rekenen.

2. Herfinancieren credit card schuld met een persoonlijke lening. Herfinanciering van credit card schuld met een persoonlijke lening kan helpen op meer dan één manier., Ten eerste, het consolideren van meerdere credit card saldi in een (idealiter) lagere rente lening kan het bedrag van de rente die u betaalt op dat saldo na verloop van tijd te verminderen, wat betekent dat u meer kunt betalen in de richting van de hoofdsom en elimineren van de schuld eerder. Ten tweede, veel mensen vinden het gemakkelijker om te blijven op de top van een enkele maandelijkse lening betaling in plaats van meerdere credit card betalingen. Tot slot, als uw creditcards open blijven na de overdracht van het saldo naar een persoonlijke lening, uw krediet gebruik ratio daalt., Als u de creditcards open te houden en niet lopen een balans op hen weer, dat kan helpen uw score na verloop van tijd.

3. Vraag om een hogere kredietlimiet. U kunt ook uw krediet gebruik ratio te verminderen door te vragen om een kredietlimiet verhoging op een van uw kaarten. In een recent onderzoek, CreditCards.com gevonden dat 89% van de mensen die vragen om een hogere kredietlimiet krijgen.4 bijvoorbeeld, laten we zeggen dat je een saldo van $8.000 op een kaart met een $10.000 limiet. Het verhogen van de limiet van $10.000 naar $15.000 zou uw krediet gebruik ratio te verminderen van 80 procent naar 53 procent., Nogmaals, het is de sleutel om de verleiding te weerstaan om te besteden tot de nieuwe limiet.

4. Vraag een andere kaart aan. Een andere manier om uw totale kredietlimiet te verhogen is door een extra creditcard aan te vragen. Een woord van waarschuwing: terwijl het aanvragen van een extra creditcard is een manier om uw krediet gebruik ratio te verminderen, het openen van een nieuwe creditcard kan niet verbeteren van uw credit score. Het hebben van meer creditcards kan u verleiden om meer uit te geven dan u zich kunt veroorloven om terug te betalen, die schade kan toebrengen aan uw financiële gezondheid (niet te vergeten uw credit score)., Bovendien, een nieuwe creditcard, vergelijkbaar met een nieuwe persoonlijke lening, zal toevoegen aan uw aantal nieuwe accounts, die ook kan ding uw credit score.

5. Laat de kaarten open nadat ze betaald zijn. Door de kaart af te betalen, verminder je je totale saldo. Door de kaart open te houden, handhaaft u uw totale kredietlimiet—waardoor uw kredietgebruiksratio wordt verlaagd.,

Houd er rekening mee dat het afsluiten van een persoonlijke lening om credit card schuld te consolideren, vragen om een hogere kredietlimiet op uw kaart, of het aanvragen van een andere kaart kan allemaal een “harde onderzoek” op uw credit rapport, die uw credit score kan ding.

nu u weet hoe u uw kredietgebruik kunt verbeteren, is het belangrijk om uw voortgang bij te houden. Controleer uw credit card saldi maandelijks en houd tabs op uw gebruik ratio ‘ s. Veel kaartuitgevers bieden balanswaarschuwingen via tekst of e-mail, waardoor het nog gemakkelijker is om te voorkomen dat uw gebruik ratio van kruipend omhoog., Monitoring van uw credit score kan ook motivatie om uw gebruik in toom te houden.

kredietbenutting ratio is slechts een factor die in uw credit score gaat, maar het is een belangrijke. Het houden van uw kredietgebruik laag kan verhogen uw aantrekkelijkheid voor kredietverstrekkers en krijg je toegang tot betere tarieven en grotere leningen.