u hebt misschien gehoord dat u uw maandelijkse hypotheekbetaling kunt verlagen zonder herfinanciering via een “hypotheek herschikking.”

deze twee financiële instrumenten zijn heel verschillend, wat ik zal uitleggen, maar laten we eerst de herschikking bespreken om een beter begrip te krijgen van hoe het werkt.

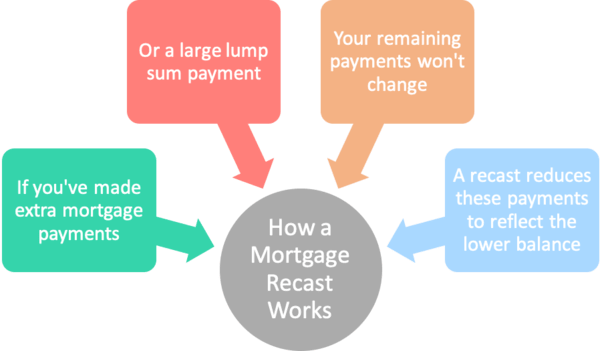

kortom, een hypotheek herschikking neemt uw resterende hypotheek saldo en verdeelt het door de resterende maanden van de hypotheektermijn om de maandelijkse betaling naar beneden (of naar boven) aan te passen. Laten we ons concentreren op het neerwaartse gedeelte voor nu.,

het nadeel van hypotheken is dat de maandelijkse betaling niet daalt als het saldo sneller wordt betaald. Dat klopt, zelfs als je meer betaalt dan nodig is, ben je nog steeds hetzelfde bedrag elke maand verschuldigd vanwege de manier waarop hypotheken worden berekend.

dus als u tweewekelijkse betalingen deed voor een periode van tijd, of een grote forfaitaire betaling bijdroeg na een soort van meevaller, zou u nog steeds gedwongen zijn om de oorspronkelijke maandelijkse betaling te doen totdat de lening volledig werd betaald.

In dit geval kunt u profiteren van een herschikking van uw hypotheek naar een lagere maandelijkse betaling.,

hypotheek herschikking voorbeeld

oorspronkelijke leningbedrag: $ 250.000

hypotheekrente: 4%

oorspronkelijke maandelijkse betaling: $ 1.193. 54

lopende rekening: $ 175.000

laten we aannemen dat u begon met een leningbedrag van $250.000 op een 30-jarige vaste hypotheek vastgesteld op 4%. De maandelijkse betaling zou $1,193.54.

laten we nu doen alsof na vijf jaar kwam je op wat contant geld en besloot om de hypotheek saldo te betalen naar $175.000, ondanks de afschrijving van de lening dicteren een saldo van ongeveer $226.000 na 60 betalingen.,

zoals gezegd, zou de maandelijkse betaling niet veranderen alleen omdat je een extra betaling hebt gedaan. Hoewel u een stuk minder dan gepland, zou je nog steeds aan de haak voor $1,193.54 per maand met de $175.000 saldo.

het voordeel is dat de hypotheek veel eerder dan gepland zou worden afbetaald, omdat deze vaste maandelijkse betalingen vóór het einde van de looptijd aan het lagere saldo zouden voldoen.

maar stel dat u uw maandelijkse betalingen wilt verlagen om het kleinere uitstaande saldo weer te geven. Dat is waar de hypotheek herschikking in het spel komt.,

Hoe een Hypotheek Herschikking Werkt

- Je een groot bedrag in de richting van uw hypotheek (er is meestal een minimum bedrag)

- Het is toegepast op uw uitstaande saldo van de lening onmiddellijk

- Uw bank/beheerder reamortizes uw lening op basis van de verminderde balans, die verlaagt toekomstige betalingen

- hebben Meestal een vergoeding te betalen voor deze service

in Plaats van de herfinanciering van de hypotheek, zou je gewoon vragen aan uw huidige geldverstrekker of lening beheerder herschikking van uw hypotheek.,

Dit is ook bekend als reamortizing omdat het oorspronkelijke aflossingsschema is aangepast om rekening te houden met die extra betaling.

en tegen een “kleine vergoeding” (meestal), zal uw kredietgever uw openstaande saldo en resterende looptijd te nemen en reamortize uw hypotheek.

Deze vergoeding kan variëren van $ 0 tot $ 500 of meer. U moet vooraf informeren met uw geldschieter om de kosten te bepalen, indien van toepassing, omdat het varieert.

dus met behulp van ons voorbeeld van boven, zou je 25 jaar resteren op de 30-jarige lening op het moment van de extra betaling.,

bij herschikking van de lening zou de maandelijkse betaling dalen tot ongeveer $924 om het resterende bedrag van $175.000 over een periode van 300 maanden te dekken.

dat is ongeveer $ 268 aan maandelijkse besparingen voor de huiseigenaar die zijn hypotheek wil vertragen, ondanks het maken van wat extra betalingen in een vroeg stadium.

sommige kredietverstrekkers hebben mogelijk een minimumbedrag dat u moet betalen om het kredietsaldo te verminderen, zoals $5.000 of meer.

deze forfaitaire betaling wordt gedaan in combinatie met het herschikkingsverzoek en u eindigt met een lagere maandelijkse betaling als gevolg, hoewel de rente ongewijzigd blijft.,

uw hypotheekrente is nog steeds 4%, maar uw maandelijkse betaling is lager omdat de extra betalingen die u hebt gedaan nu in rekening worden gebracht in de resterende termijn.

Het kan ook mogelijk zijn om een herschikking aan te vragen als u in de loop van de tijd extra betalingen hebt gedaan en gewoon een veel lager saldo heeft dan het oorspronkelijke afschrijvingsschema zou aangeven.

Tip: over het algemeen moet uw hypotheek worden gedekt door Fannie Mae of Freddie Mac om te worden herschikt. Ook Jumbo-leningen kunnen in aanmerking komen. Het is geen optie voor FHA leningen of VA leningen, tenzij het een lening wijziging.,

houd er ook rekening mee dat u tijdens de looptijd van de lening slechts één keer de kans krijgt om uw hypotheek te herschikken.

Hypotheek Herschikking vs. Herfinancieren

- Indien een lening herschikking niet beschikbaar is (of zelfs als het is)

- kunt U de hypotheek herfinancieren route in plaats

- dit kan bespaart u nog meer geld

- Via een lagere rente en eventueel een beperkte looptijd

u kunt Ook een huiseigenaar zou kunnen kijken naar een tarief en de termijn herfinancieren in plaats van als ze waren in staat om de rente verlaagd op hetzelfde moment.,

De herfinancieringsroute zou gunstig kunnen zijn omdat de verhouding tussen lening en waarde waarschijnlijk laag genoeg zou zijn om veel prijsaanpassingen te vermijden.laten we zeggen dat de oorspronkelijke aankoopprijs $312.500 was, waardoor de $250.000 hypotheek een 80% LTV lening was in het begin.

als het saldo werd neergehaald tot $ 175.000, en het huis waardeerde over die vijf jaar om $ 325.000 te zeggen, dan heb je opeens een LTV van 54% of zo. Dat is super laag.

en misschien kunt u een lagere rente krijgen, laten we zeggen 3,50% zonder slotkosten dankzij een kredietgever.,

dat zou de maandelijkse betaling omlaag duwen naar ongeveer $ 786, hoewel de termijn weer een volle 30 jaar zou zijn (tenzij u een kortere termijn selecteert).

het nadeel van de refi is dat u de klok opnieuw kunt starten en slotkosten kunt betalen. Je moet ook in aanmerking komen voor de refi en omgaan met wat een langdurig acceptatieproces zou kunnen zijn.

in beide gevallen zou een lagere maandelijkse betaling contant geld vrijmaken voor andere doelstellingen, wat die ook mogen zijn. Een lagere hypotheekbetaling verlaagt ook uw DTI, waardoor een grotere daaropvolgende hypotheek op een ander onroerend goed mogelijk is.,

Wanneer een Herschikking Verhoogt Uw Hypotheek

- Een lening herschikking eigenlijk kan het verhogen van uw maandelijkse betaling

- in de Veronderstelling dat hij een onvrijwillige uitgevoerd door uw geldschieter

- Voorbeelden hiervan zijn aflossingsvrije leningen als ze eenmaal moeten worden betaald terug

- En HELOCs zodra de loting periode komt een einde

Zoals eerder genoemd, zijn er gevallen wanneer een herschikking eigenlijk kan het verhogen van uw hypotheek. Deze situaties doen zich voor wanneer je minder betaalt dan wat nodig was om de hypotheek af te betalen door looptijd.

twee voorbeelden komen voor., Een is een rente-alleen hypotheek, die zoals de naam aangeeft, is de betaling van gewoon rente elke maand.

de rente-only periode duurt alleen de eerste 10 jaar op een 30-jarige hypotheek, op welk moment je nodig hebt om catchup spelen om de hypotheek saldo af te betalen in de tijd.

uw kredietgever herschikt uw hypotheek na afloop van de IO periode en de maandelijkse betaling zal aanzienlijk hoger zijn om de volledig afschrijvende betaling over een kortere termijn van 20 jaar te verantwoorden.

een ander voorbeeld is een HELOC, waar je een 10-jarige trekkingsperiode en een 15-jarige aflossingsperiode krijgt., Het kan een andere variatie, maar zodra de trekking periode eindigt, moet u beginnen met het terugbetalen van de lening.

de lening zal worden herschikt om ervoor te zorgen dat de maandelijkse betalingen aan het einde van de resterende looptijd voldoen aan de schuld.

in beide gevallen kunt u de opwaartse herschikking vermijden door de lening te herfinancieren of volledig af te betalen voordat een herschikking noodzakelijk is. U kunt het pand ook verkopen voordat de herschikking plaatsvindt.,

Hypotheek Herschikking Nadelen

- Duurt het langer om het afbetalen van uw hypotheek met een lagere betalingen

- U kunt betalen meer rente als de lening wordt betaald langzamer

- Er kan een toeslag gevraagd worden naar herziening van uw lening

- Kunnen vereisen een minimale forfaitaire som

- het Kan voordeliger zijn om te herfinancieren om een lagere hypotheekrente zonder kosten

(foto: Damian Gadal)