Credit utnyttelse forholdet er en viktig faktor i å bestemme din kreditt score, så det er avgjørende å forstå hvordan det fungerer. Tross alt, er en stor kreditt poengsum kan kvalifisere deg for høyere terminbeløp og lavere rente, mens en lav kreditt score kan gjøre det vanskelig å nå dine finansielle mål.

I dette innlegget, vi vil dekke alt du trenger å vite om kredittkort utnyttelse, blant annet:

- Hva er kreditt utnyttelse forhold?

- Hvordan er kreditt utnyttelse ratio beregnes?,

- Hva er en god kreditt utnyttelse forhold?

- Hvordan å forbedre kreditt utnyttelse ratio

Hva er kreditt utnyttelse forhold?

Credit utnyttelse måler balanserer du skylder på kreditt-kort i forhold til kort’ kredittgrenser. Hvis du aldri bruker ditt kredittkort, og det er ingen balanse på dem, kreditt utnyttelse ville være null. Hvis du vanligvis bære en balanse på ett eller flere av kortene, du er ‘utnytte’ noen av tilgjengelig kreditt—og kreditt score leverandører vil ta notat., Kreditt utnyttelse er en viktig del av din kreditt score puslespill. Både FICO og Vantage, to store kreditt scoring etater, liste kreditt utnyttelse som den nest høyeste faktor de telje kreditt score. Hvis utnyttelse forhold er høy, betyr det at du kan være overforbruk, og som kan ha negativ innvirkning på resultat. Vi skal snakke mer om hva en god kreditt utnyttelse forholdet er i et øyeblikk.

Hvordan er kreditt utnyttelse ratio beregnes?,

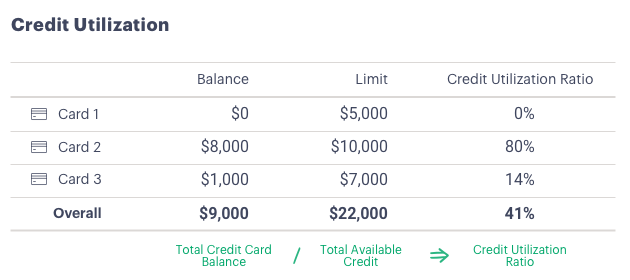

Credit utnyttelse prosenter kan beregnes for hvert kort (kort balanse delt med kort grensen), og på et generelt grunnlag (total balanse på alle kortene delt på summen av kredittgrenser).

For eksempel slik:

tommelfingerregelen med kreditt utnyttelse er å bo under 30 prosent.1 Dette gjelder for hvert enkelt kort, og den totale kreditt utnyttelse forhold. Noe høyere enn 30 prosent, kan redusere kreditt score og gjøre långivere bekymre deg for at du er overbelastet og vil ha problemer med å tilbakebetale ny gjeld.,

Experian finner at kreditt utnyttelse prosenter variere avhengig av aldersgruppe.3 Den Tause Generasjon gjennomsnitt 16 prosent, fulgt av Baby Boomers på 29 prosent, Gen X på 36 prosent, og Millennials og Generasjon Z på 37 prosent. Det er interessant at yngre grupper har en tendens til å ha lavere vekter enn de eldste, men deres kreditt grenser er også lavere, slik at deres kreditt utnyttelse prosenter kan fortsatt være høy.

Hvordan å forbedre kreditt utnyttelse ratio

Hvis du tror at din kreditt utnyttelse forholdet er å holde din kreditt score ned, kan du bruke disse fem strategier for å forbedre det.

1., Betale ned gjeld. Reduser ditt kredittkort balanserer ved å betale mer enn minimumsbeløpet hver måned. Vurdere å gjøre to eller flere betalinger på ditt kredittkort i løpet av måneden – selv små ekstra betaling kan gjøre opp gjeld payoff og bidra til å holde utnyttelse forhold i hele belastningssyklus. Bare sørg for å unngå å lade mer på kortene dine.

2. Refinansiere kredittkortgjeld med et personlig lån. Refinansiering av kredittkortgjeld med et personlig lån kan hjelpe på mer enn en måte., Første, konsolidere flere kredittkort balanserer i en (ideelt sett) lavere rente lån kan redusere mengden av interesse som du vil betale på at saldo over tid, noe som betyr at du kan betale mer mot rektor og eliminere gjelden raskere. For det andre, mange synes det er lettere å holde seg på toppen av en månedlig lån betaling i stedet for flere kredittkort betalinger. Til slutt, hvis ditt kredittkort forblir åpen etter overføre saldoen til et personlig lån, kreditt utnyttelse forholdet går ned., Hvis du holde kredittkort som er åpne og ikke kjøre opp en balanse på dem igjen, som kan hjelpe din score over tid.

3. Be om en høyere kredittgrense. Du kan også redusere kreditt utnyttelse ratio ved å be om en kreditt-limit økning på ett av kortene dine. I en fersk undersøkelse, CreditCards.com fant ut at 89% av folk som ber om en høyere kredittgrense få en.4 For eksempel, la oss si at du har en saldo på $8,000 på et kort med en $10 000-grensen. Øke grensen fra $10,000 til $15.000 ville redusere kreditt utnyttelse forhold fra 80 prosent til 53 prosent., Igjen, det er nøkkelen til å motstå fristelsen til å bruke opp til den nye grensen.

4. Søke om et nytt kort. En annen måte å øke din totale kreditt-limit, er å søke om et ekstra kredittkort. Et ord av advarsel: når du søker etter en ekstra kredittkort er en måte å redusere kreditt utnyttelse forhold, å åpne et nytt kredittkort kan ikke forbedre din kreditt score. Hvis du har flere kredittkort kan friste deg til å bruke mer enn du har råd til å betale tilbake, noe som kan skape kaos på dine finansielle helse (for ikke å nevne din kreditt score)., I tillegg er et nytt kredittkort, som ligner til en ny personlig lån, vil legge til flere nye kontoer kan også ding din kreditt score.

5. La kortene åpne etter å ha betalt dem av. Ved å betale ned kortet, du reduserer dine totale balanse. Ved å holde kortet åpne, du vedlikeholde din totale kreditt-limit—og dermed senke din kreditt utnyttelse forhold.,

husk at å ta opp et personlig lån for å konsolidere kredittkort gjeld, be om en høyere kredittgrense på kortet ditt, eller å søke om et nytt kort kan innebære en «hard inquiry» på din kreditt-rapporten, noe som kan ding din kreditt score.

Nå som du vet hvordan du kan forbedre din kreditt utnyttelse, det er viktig å holde styr på fremgangen din. Sjekk ditt kredittkort balanserer månedlig og holde orden på utnyttelse prosenter. Mange kortselskaper som tilbyr balanse varsler via sms eller e-post, noe som gjør det enda enklere å hindre utnyttelse forhold fra krypende opp., Overvåking av din kreditt score kan også gi motivasjon til å holde utnyttelse innsjekking.

Credit utnyttelse forholdet er bare en faktor som går inn i din kreditt score, men det er en viktig en. Å holde din kreditt utnyttelse lav kan øke din attraktivitet til långivere og får du tilgang til bedre priser og større lån.