- Tekst

- Problemer

- Mål Oppnåelse

- Fyll ut Feltene

- Flere Valg

- Ordliste

Egne aksjer er begrepet som brukes til å beskrive deler av selskapets egne aksjer som det har kjøpes tilbake. Et selskap kan kjøpe tilbake egne aksjer for mange grunner. En ofte sitert årsaken er en oppfatning av ledere og direktører at markedsverdien av aksjen er urealistisk lavt., Et eksempel på en beslutning om å kjøpe tilbake aksjer er sett på som en måte å støtte lager pris og bruke selskapets midler til å maksimere verdien for aksjonærene som ikke velger å selge tilbake aksjer til selskapet.

Andre ganger, kan selskapet kjøpe tilbake offentlig aksjer som en del av en omorganisering som innebærer at selskapet «skal privat» eller strykningen fra noen bestemt børs. Videre, et firma kan kjøpe tilbake aksjer, og i sin tur gi dem til ansatte i henhold til en arbeidstaker som lager prisen plan.,

Uansett hva grunnen for en egne aksjer transaksjoner, selskapet er å gjøre rede for de aksjer som et rent egenkapitaltransaksjon, og «gevinster og tap» er vanligvis ikke rapportert i resultatregnskapet. Prosedyremessig, det er flere måter å registrere «belastninger» og «studiepoeng» i forbindelse med egne aksjer, og detaljene kan variere globalt. Den «kost-metoden» er generelt akseptabelt., Under denne tilnærmingen, kjøp av egne aksjer regnskapsføres ved å presentere Egne Aksjer og kreditere Penger til anskaffelseskost for aksjene kjøpes tilbake:

effekt av egne aksjer er veldig enkelt: penger går ned, og det gjør sum egenkapital av samme beløp. Dette resultatet oppstår uansett hva den opprinnelige problemet var prisen på aksjen. Regnskapsreglene ikke gjenkjenner gevinst eller tap når et selskap utsteder sitt eget lager, og heller ikke de gjenkjenner gevinster og tap når et selskap reacquires sitt eget lager., Dette kan virke merkelig, fordi det er sikkert annerledes enn måten man tenker om aksjeinvesteringer. Men husk, dette er ikke et lager investering fra selskapets perspektiv. Det er i stedet en utvidelse eller sammentrekning av sin egen egenkapital.

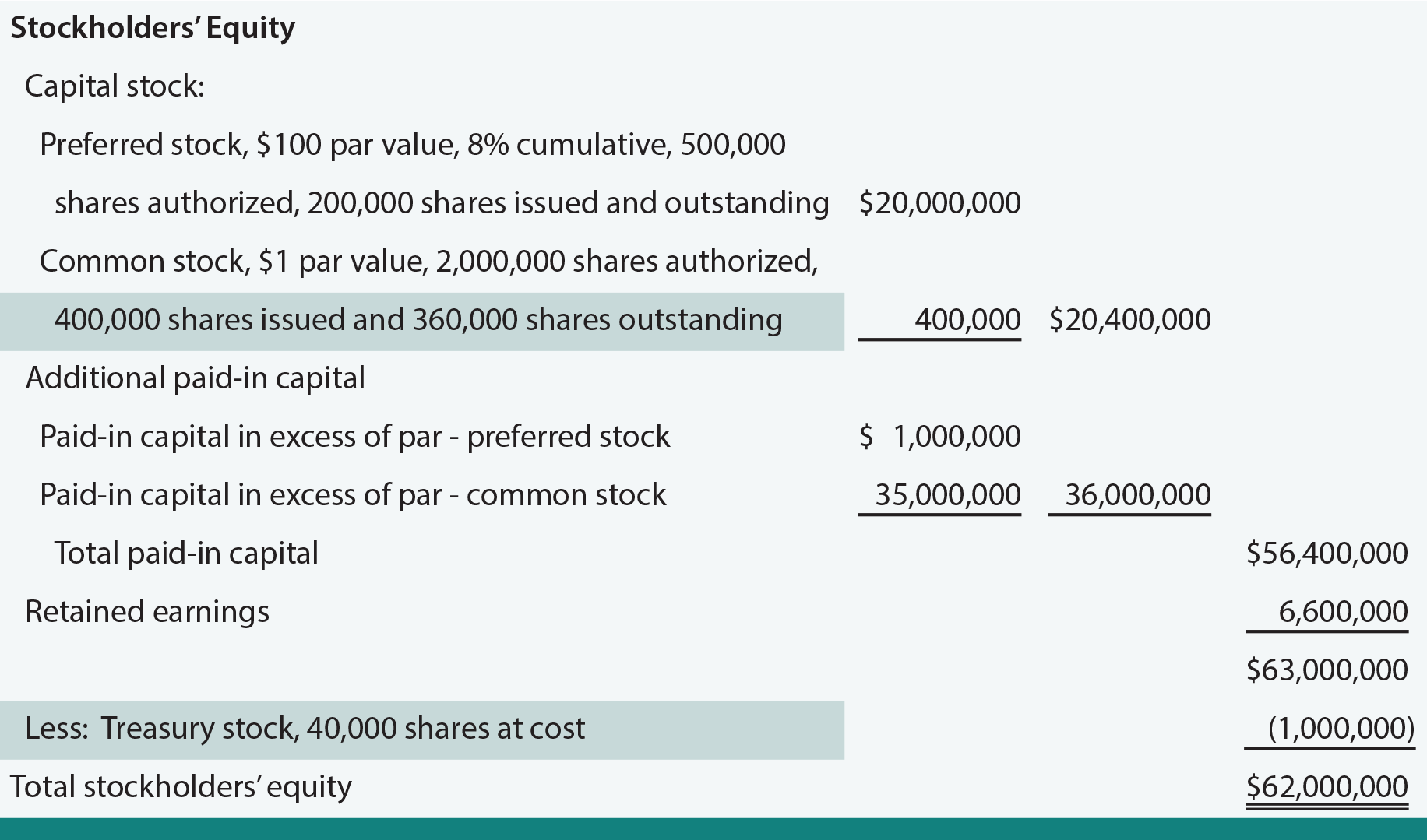

Egne Aksjer er et contra egenkapital element. Det er ikke rapportert som en eiendel, men det er trukket fra aksjonærer egenkapital. Tilstedeværelsen av egne aksjer vil det oppstå en differanse mellom det antall aksjer utstedte og utestående aksjer., Følgende er Ambassaden konsernets egenkapital delen, modifisert (se høydepunktene) for å reflektere egne aksjer transaksjoner portrettert av oppføringen.

Hvis egne aksjer blir solgt, Kontanter er trukket for beløpet som er mottatt og Egne Aksjer er kreditert for kostnaden av aksjene. Eventuelle forskjeller kan bli debitert eller kreditert til innskutt Kapital i Overkant av Pålydende.

Hva er egne aksjer, og hvor er den plassert på en balanse?,

Forbered føringer for egne aksjer transaksjoner, herunder reissuances.

Gjør gevinster og tap som oppstår på egne aksjer transaksjoner?

Kan opptjent egenkapital økes eller reduseres som et resultat av egne aksjer transaksjoner?