Du har kanskje hørt at du kan redusere dine månedlige boliglån betaling uten refinansiering via en «boliglån omarbeiding.»

Disse to finansielle verktøy er ganske forskjellige, som jeg vil forklare, men la oss først diskutere å forandre for å få en bedre forståelse av hvordan det fungerer.

kort sagt, et boliglån omarbeiding tar gjenværende boliglån balanse og deler det med de resterende månedene av boliglån sikt, for å justere den månedlige betalingen nedover (eller oppover). La oss fokusere på den nedadgående delen for nå.,

ulempen til boliglån er at den månedlige betalingen faller ikke hvis balansen er betalt raskere. Det er riktig, selv om du betaler mer enn nødvendig, vil du fortsatt skylder samme beløp hver måned på grunn av måten boliglån er beregnet.

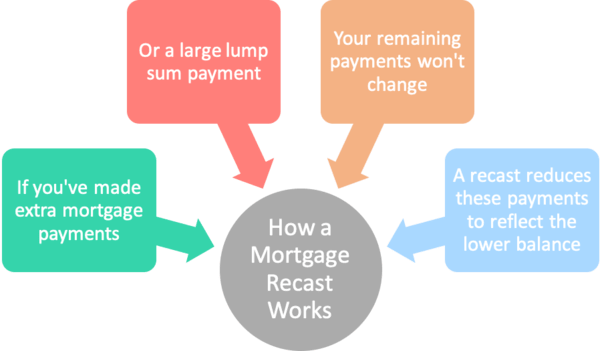

Så hvis du har gjort annenhver uke betalinger for en periode, eller bidratt med en stor klump summen betaling etter noen form for nedfallsfrukt, du vil fortsatt bli tvunget til å gjøre den opprinnelige månedlig betaling før lånet ble betalt i sin helhet.

I dette tilfellet, kan du dra nytte av å forandre ditt boliglån til en lavere månedlig betaling.,

Boliglån Omarbeiding Eksempel

Opprinnelige lånet beløp: $250,000

Boliglån rente: 4%

Opprinnelige månedlig betaling: $1,193.54

Nåværende balanse: $175 000 i kategoriene

La oss anta at du startet ut med en $250 000 i lån beløp på en 30-års fast boliglån satt til 4%. Den månedlige betalingen ville være $1,193.54.

la oss Nå late som etter fem år du kom over noen kontanter og bestemte seg for å betale boliglån balanse ned til $175 000 i kategoriene, til tross for amortisering av lånet som dikterer en balanse på rundt $226,000 etter 60 betalinger.,

Som nevnt, den månedlige betalingen ville ikke endre bare fordi du har gjort en ekstra betaling. Selv om du skylder mye mindre enn planlagt, ville du fortsatt være på kroken for $1,193.54 per måned med $175 000 i kategoriene balanse.

Det positive er at lånet ville bli betalt av veien foran skjema fordi de faste månedlige utbetalinger vil kunne tilfredsstille de lavere balanse før begrepet ble avsluttet.

Men la oss anta at du ønsker å få din månedlige innbetalinger senket til å reflektere mindre utestående saldo. Det er der online casino omarbeiding kommer inn i bildet.,

Hvordan et Boliglån Omarbeiding Fungerer

- Du gjøre et stort engangsbeløp betaling mot boliglån (det er som regel et minimums beløp)

- Det er lagt til den utestående lån balanse umiddelbart

- Din bank/forhandler reamortizes dine lån basert på redusert balanse, som senker fremtidige utbetalinger

- Vanligvis må betale en avgift for denne tjenesten

i Stedet for refinansiering av boliglån, vil du bare be din nåværende långiver eller lån, forhandler omarbeides boliglån.,

Dette er også kjent som reamortizing fordi den opprinnelige amortisasjonsplan er justert for å ta høyde for en ekstra betaling.

Og for en «liten avgift» (vanligvis), din utlåner vil ta din utestående saldo og gjenværende løpetid og reamortize boliglån.

Dette gebyret kan variere fra $0 til $500 eller mer. Du må undersøke med din utlåner på forhånd å fastsette kostnadene, hvis noen, så det varierer.

Så å bruke vår eksemplet ovenfor, vil du har 25 års gjenværende på 30-års lån på tidspunktet for ekstra betaling.,

Hvis lånet ble støpt, den månedlige betalingen ville falle til ca $924 å tilfredsstille de gjenværende $175 000 i kategoriene balanse over 300 måneder.

Det er omtrent $268 i månedlig sparing for hus ute etter å bremse boliglån tilbakebetaling, til tross for å tjene noen ekstra betaling tidlig.

Noen långivere kan ha et minimum beløp som du må betale for å redusere lånet balanse, slik som $5000 eller mer.

Dette lump sum betaling er gjort i forbindelse med revidert forespørsel, og du ender opp med en lavere månedlig betaling som et resultat, selv om renten forblir uendret.,

boliglån pris er fortsatt 4%, men den månedlige betalingen er lavere fordi den ekstra betaling du har gjort er nå priset inn den resterende leieperioden.

Det kan også være mulig å be om en revidert hvis du har vært å gjøre ekstra innbetalinger over tid, og rett og slett ha en mye lavere balanse enn den opprinnelige amortisasjonsplan skulle tilsi.

Tips: Generelt, boliglån må være støttet av Fannie Mae eller Freddie Mac for å bli støpt. Jumbo lån kan også kvalifisere seg. Det er ikke et alternativ for FHA lån eller VA lån med mindre det er et lån modifikasjon.,

merk Også at du kan bare gis anledning til å omarbeide boliglån gang i løpet av låneperioden.

Boliglån Omarbeiding vs. Refinansiere

- Dersom et lån omarbeides ikke er tilgjengelig (eller selv om det er)

- Du kan gå boliglån refinansiere rute i stedet

- det kan faktisk spare enda mer penger

- Via en lavere rente, og eventuelt en redusert lånet

Alternativt, et hus kan se inn i en pris og begrepet refinansiere i stedet om de var i stand til å få renten redusert på samme tid.,

Det refinansiere rute kan være gunstig fordi lånet-til-verdi-forholdet vil trolig være lav nok til å unngå mye av priser justeringer.

La oss si at den opprinnelige kjøpesummen var $312,500, noe som gjør den $250 000 boliglån 80% LTV lån i starten.

Hvis saldoen ble slått ned til $175 000 i kategoriene, og hjem verdsatt over fem år for å si $325,000, plutselig har du en LTV på 54% eller så. Det er super lav.

Og kanskje du kan få en lavere rente, sier 3.50% med ingen avsluttende kostnader takket være en långiver kreditt.,

Som ville presse den månedlige betalingen ned til rundt $786, selv om begrepet ville være en full 30 år igjen (med mindre du velger en kortere sikt).

ulempen til sett er at du kan starte klokken og betal-avsluttende kostnader. Du må også kvalifisere for sett og håndtere det som kan være en tidkrevende underwriting prosessen.

I begge tilfeller, for en lavere månedlig betaling vil frigjøre penger til andre mål, uansett hva de måtte være. En lavere boliglån betalingen også senker din DTI, som kan tillate en større påfølgende boliglån på en annen eiendom.,

Når en Revidert Øker Boliglån Betaling

- Et lån omarbeiding kan faktisk øke den månedlige betalingen

- Forutsatt at det er en ufrivillig ett utført av din utlåner

- Eksempler på dette er interesse-bare lån når de trenger for å bli betalt tilbake

- Og HELOCs når trekningen perioden kommer til en slutt

Som nevnt, det er tilfeller når en omarbeiding kan faktisk øke din boliglån betalingen. Slike situasjoner oppstår når du har vært med å betale mindre enn det som var nødvendig for å betale gjelden ved forfall.

To eksempler kommer til tankene., Den ene er en interesse-bare boliglån, som som navnet indikerer, er å betale bare renter hver måned.

avdragsfrihet varer bare de første 10 årene på en 30-års pantelån, på hvilket punkt du trenger for å spille catchup til å betale boliglån balanse frem i tid.

Din utlåner vil nye boliglån etter IO perioden slutter og den månedlige betalingen vil være vesentlig høyere for å redegjøre for fullt amortizing betaling over en kortere, 20 års løpetid.

et Annet eksempel er en HELOC, hvor du får en 10-året trekke periode og 15 års nedbetalingstid., Det kan være noen annen variant, men når trekningen perioden er avsluttet, må du begynne å betale tilbake lånet.

lånet vil omarbeides for å sikre månedlige utbetalinger tilfredsstille gjeld ved slutten av den resterende leieperioden.

I begge disse tilfellene, kan du unngå oppover omarbeides ved refinansiering av lånet eller betale den frem i full før en revidert er nødvendig. Du kan også selge eiendommen før det nye oppstår.,

Boliglån Omarbeiding Ulemper

- det Tar lenger tid å betale av boliglån med lavere utbetalinger

- Du kan betale mer interesse hvis lånet er betalt saktere

- Det kan være en avgift for å omarbeide lånet ditt

- Kan kreve en minimum lump sum betaling

- Kan være mer gunstig å refinansiere til en lavere pris boliglån uten kostnad

(foto: Damian Gadal)