들어 있을 수 있습을 낮출 수 있습니다 매월 저당없이 지불을 재정을 재건을 통해”저당 개주.”

이러한 두 가지 금융 도구는 확실히 다른 나는 설명할 것이다,하지만 먼저 논의한 재조명하의 더 나은 이해를 얻을 어떻게 작동합니다.

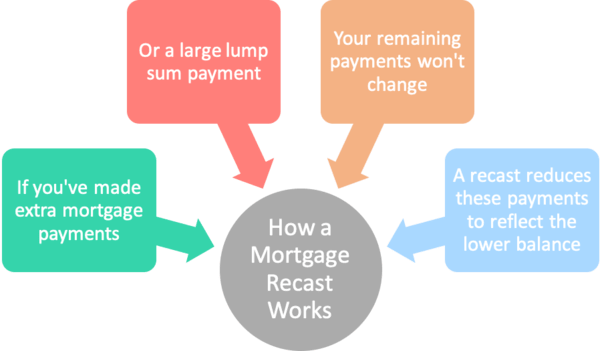

에서 짧은,저당 개주의 나머지 저당 균형을 분할하여 그것의 나머지 달 저당 기간을 조정하는 매달 지불하는 아래(또는 위쪽으로). 당분간 하향 부분에 초점을 맞추자.,

모기지의 단점은 잔액이 더 빨리 지불되면 월별 지불액이 떨어지지 않는다는 것입니다. 그건 바로,심지어 당신이 지불하는 경우 이상이 필요하다,당신은 여전히 남아있게 동일한 금액을 각각은 달기 때문에 이 방법으로 저당 계산됩니다.

그래서 만약 당신이 격주에 대한 지불 기간,또는 기여 하나의 큰 덩어리를 지불 후에는 어떤 종류의 횡재,당신은 여전히 강하게 원래는 매달 지불하는 대출까지 지불되었습니다.

이 경우에,당신은 혜택을 누릴 수 있 개주의 저당 낮은 매달 지불합니다.,

저당 개 주 예

원본 대출금액:$250,000

담보 관심 속도:4%

원래 월별 지급:$1,193.54

전류 밸런스:$175,000

다고 가정하자를 시작으로 250,000 달러 대출 금액에 30 년 저에 설정 4%. 월별 지불액은$1,193.54 입니다.

지금 보는 후 다섯 년 동안 당신에게 와서 일부는 현금 지불하기로 결정하는 저당 균형을$175,000 에도 불구하고,상환의 대출 지시 주위의 균형을$226,000 60 후 지불.,

언급했듯이 월별 지불액은 추가 지불을했기 때문에 변경되지 않습니다. 비록 당신이 많은 빚을 보다 적은 예약,당신은 여전히 후크에 대$1,193.54 와 함께 한 달에$175,000 균형입니다.

거꾸로 저당 될 것이 지불 방법으로 일정에 앞서기 때문에 그 수정 매달 지불을 충족할 수 있습니 낮은 균형 기간 전에 끝났습니다.

지만 가고 싶을 얻을 매달 지불을 낮췄을 반영하여 뛰어난 작은 균형입니다. 그것이 모기지 리 캐스트가 이루어지는 곳입니다.,

얼마나 저당 개주 작품

- 큰 일시불로 저당(일반적으로있다 최소 금액)

- 에 적용되는 당신의 뛰어난 대출 균형이 즉시

- 은행/서비스 reamortizes 의에 따라 대출 감소,균형 을 낮추는 미래 지불

- 일반적으로 수수료를 지불해야 이 서비스에 대해

대신 재정을 재건의 저당에,당신은 단순히 당신의 현재권자 또는 대출 서비스를 개작하 모니다.,

원래 할부 상환 일정이 그 추가 지불을 고려하여 조정되기 때문에 이것은 reamortizing 이라고도합니다.

그리고”작은 수수료”(보통)에 대 한 귀하의 대출 미결제 잔액과 남은 기간 걸릴 것입니다 귀하의 모기지를 reamortize.

이 수수료는$0 에서$500 이상까지 다양합니다. 당신은 변화하기 때문에,있는 경우에,비용을 결정하기 위하여 당신의 대금업자와 미리 사문할 필요가 있다.

그래서 위에서 우리의 예를 사용하여,당신은 추가 지불의 시간에 30 년 대출에 남아있는 25 년이있을 것입니다.,

대출이 개주 된 경우 월별 지불액은 300 개월 동안 나머지$175,000 잔액을 만족시키기 위해 약$924 로 떨어집니다.

는 대략$268 월간 절감에 대한 집주인이 보고 느리게 자신의 저당에 상환을 만들기에도 불구하고 몇 가지 여분의 지급합니다.

일부 대출 수 있는 최소한 금액을 지불해야합을 줄이기 위해 대출 균형과 같은$5,000 이상입니다.

이것은 일괄 지급에서와 함께 다시 요청하고 당신은 바람으로 더 낮은 매달 지불하지만,금리 변하지 않습니다.,

저당률은 여전히 4%,하지만 당신의 월별 지급이 낮기 때문에 추가 지불을 만들은 지금에 반영으로 남은 용어입니다.

수 있습도 가능할 것을 요청하는 개 주면 당신이 만들어 왔습니다 추가 지불 시간이고 단순히 훨씬 낮은 균형보다는 원래의 상환 계획를 나타내는 것입니다.

팁:일반적으로,당신의 저당은 개주하기 위해 패니 매 또는 프레디 맥 백업해야합니다. 점보 대출을받을 수도 있습니다. 그것은 대출 수정이 아니라면 FHA 대출이나 VA 대출을위한 옵션이 아닙니다.,

또한 참고할 수 있습니다만 기회가 주어 개주의 저당에 한 번하는 동안 장기의 대출이다.

저당 개주 대 융자

- 경우에는 대출이 다시 사용할 수 없(또는 경우에도)

- 갈 수 있는 저당을 재건로를 대신

- 이렇게 수 있습니다 실제로 당신에게 더 많은 돈을 절약

- 를 통해 낮은 금리 가능성이 감소 장기 대출

또는 집주인할 수 있으로 보면 속도와 용어에 대신 재정을 재건하는 경우 그들은 얻을 수 있었던 금리를 동시에 감소.,

융자로 도움이 될 수 있기 때문에 대부비율이 낮을 피하기 위해 충분히 많은 가격을 조정합니다.

원래 구매 가격이 312,500 달러 였고 250,000 달러의 모기지를 처음부터 80%LTV 대출로 만들었다 고 가정 해 봅시다.

경우 균형이었 뜨$175,000 및 홈 평가는 다섯 년 말$325,000,갑자기 가지고 있 LTV54%니다. 저것은 최고 낮다.

그리고 아마도 당신은 더 낮은 금리를 얻을 수,대출 신용에 더 폐쇄 비용 덕분에 3.50%를 말한다.,

즉,약$786 아래로 매달 지불을 밀어 것,용어는 다시 전체 30 년이 될 것이지만(당신이 짧은 기간을 선택하지 않는 한).

refi 의 단점은 시계를 다시 시작하고 마감 비용을 지불 할 수 있다는 것입니다. 당신은 또한 refi 에 대한 자격을 가지고 긴 인수 과정이 될 수있는 것을 처리해야합니다.

두 경우 모두 월별 지불액이 낮 으면 다른 목표를 위해 현금을 확보 할 수 있습니다. 더 낮은 저당 지불은 또한 다른 재산에 더 큰 연속적인 저당을 허용 할 수 있던 당신의 DTI 를 낮춘다.,

경우 다시 증가하는 담보의 지불

- 대출 개주할 수 있는 실제로 증가하는 월별 지급

- 가 그것은 무의식적인 중 하나를 수행하여 귀하의 은행

- 예로는 관심만 대출되면 그들은 다시 지불해야 할

- 고 helocs 는 한 번 그 기간이 끝

앞서 언급했듯이 있는 경우 개주할 수 있는 실제로 증가하 모기지 지불을 해야 합니다. 이러한 상황은 만기까지 모기지를 갚기 위해 필요한 것보다 적은 금액을 지불했을 때 발생합니다.

두 가지 예가 떠오른다., 하나는 관심 전용 모기지,이름이 나타내는 대로 그냥 관심의 지불 매달 이다.

관심만 기간 동안만 지속됩 첫 10 년 동안에 30 년의 저당에서 당신은 필요한 재생하는 케첩을 지불하는 모기지에서 균형을 시간.

의 대출이 다시 담보 후 IO 기간이 종료되고 매달 지불 것입니다 크게는 높은 계정을 완전히 건강하게 지불 짧은,20 년의 기간이다.

또 다른 예는 10 년의 추첨 기간과 15 년의 상환 기간을 얻는 HELOC 입니다., 그것은 다른 변화 일 수 있지만,일단 무승부 기간이 끝나면 대출 상환을 시작해야합니다.

대출은 매월 지불이 남은 기간 말까지 부채를 만족 시키도록 개주 할 것입니다.

이 두 경우 모두 대출을 재 융자하거나 개주가 필요하기 전에 전액을 지불함으로써 상향 개주를 피할 수 있습니다. 리 캐스트가 발생하기 전에 부동산을 판매 할 수도 있습니다.,

저당 개주 단점

- 을 지불하는 저당 낮은 지불

- 을 지불할 수 있습니다 더 많은 관심을 경우에는 대출은 더욱 천천히

- 수업료가 부과될 수 있습을 개주의 대부

- 필요할 수 있는 최소한 일괄 지급

- 더 도움이 될 수 있습을 재정을 재건을 낮은 저당 평가에서 비용없

(사진:Damian Gadal)