신용을 이용 비율을 결정하는 중요한 요소가 신용 점수,그래서 그것을 이해하는 중요한 어떻게 작동합니다. 후에,모든 훌륭한 프로세스를 시작할 수 있습니다 당신을 자격이 높은 대출량과 낮은 금리는 동안,저는 신용수할 수 있게 도달하기 어렵 금융 목표입니다.

이 글에서 다룰 내용은 다음과 같습니다 당신이 알아야 할 모든 것에 대한 신용 활용도 포함한다.

- 는 무엇입 신용을 이용 비율?

- 신용 이용 비율은 어떻게 계산됩니까?,

- 좋은 신용 이용 비율은 무엇입니까?

- 개선하는 방법을 신용을 이용 비율

는 무엇입 신용을 이용 비율?

신용 이용은 카드의 신용 한도를 기준으로 신용 카드에 빚진 잔액을 측정합니다. 신용 카드를 결코 사용하지 않고 그 위에 잔액이 없다면 신용 이용률은 0 이 될 것입니다. 는 경우에 당신은 일반적으로 균형에 하나 이상의 카드에,당신은’을 활용한’의 일부를 사용할 수 있는 신용과 신용 점수 업체고 있습니다., 신용 이용은 신용 점수 퍼즐의 핵심 부분입니다. 모두 FICO 및 유리,두 개의 큰 신용 평가기관 목록 신용카로서 활용도가 두 번째로 높은 요인들을 고려를 결정할 때 신용 점수입니다. 사용률이 높으면 초과 지출이 될 수 있음을 나타내며 점수에 부정적인 영향을 줄 수 있습니다. 한순간에 좋은 신용 이용 비율이 무엇인지에 대해 더 자세히 이야기하겠습니다.

신용 이용 비율은 어떻게 계산됩니까?,

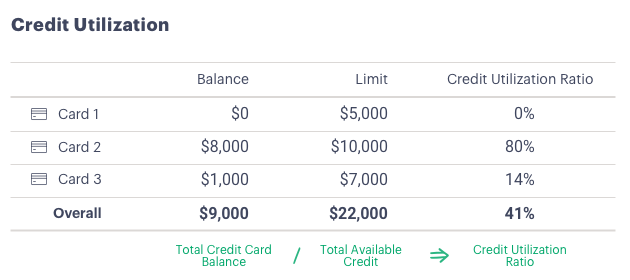

신용을 이용 비율을 계산할 수 있습에 대한 각각의 신용 카드(카드 균형에 의해 분할 카드를 제한)및에서 전반적인 기초(총 균형 모두에서 카드를 분할하여 합의 신용 한도).

예를 들어,

에 대한 일반 규칙에 따라 사용자는 엄지손가락과 신용 이용시 30%이다.1 이것은 각 개별 카드 및 총 신용 이용 비율에 적용됩니다. 무엇보다 높은 30 퍼센트 줄일 수 있는 신용 대출을 걱정은 당신이 지나치게고 어려움이 있을 상환하는 새로운 부채입니다.,

Experian 은 신용 이용률이 연령대에 따라 다르다는 것을 발견했습니다.3 사일런트 세대는 평균 16%,베이비 붐 세대는 29%,세대 X 는 36%,밀레니엄과 세대 Z 는 37%로 뒤를이었다. 흥미롭게도,젊은 그룹을 갖는 경향이 낮은 균형보다 그들의 장로들—그러나 그들의 신용에 제한은 또한 더 낮은,그래서 그들의 신용 이용 비율할 수 있는 여전히 높습니다.

개선하는 방법을 신용을 이용 비율

당신이 생각하는 경우에 당신의 신용을 이용 비율을 들고 신용수할 수 있습니다,당신은 이 다섯 가지 전략을 개척하겠다는 것이다.<피>1., 빚을 갚으십시오. 매월 최소 금액 이상을 지불하여 신용 카드 잔액을 줄이십시오. 을 고려 두 개 또는 더 이상 당신의 신용 카드에 전달–심지어 작은 추가 지급할 수 있는 최대 속도 빚을 지불하고 유지하는 데 도움이 이용 비율에 걸쳐 청구 주기입니다. 그냥 카드에 더 많은 충전하지 않도록해야합니다.<피>2. 개인 대출로 신용 카드 부채를 재 융자하십시오. 개인 대출로 신용 카드 부채를 재 융자하는 것은 한 가지 이상의 방법으로 도움이 될 수 있습니다., 첫째,통합하는 여러 개의 신용 카드로 균형을 하나(이상적으로)낮은 금리로 대출의 양을 줄일 수 있는 관심 당신이 지불하는 균형을 통해 시간을 의미하는 지불할 수 있습니다 더 향해 주고 제거하는 부채니다. 두 번째,많은 사람들이 그것을 쉽게 찾을 숙박 시설에서 최고의 하나의 매달 대부금 대신 여러 개의 신용 카드 결제. 마지막으로 잔액을 개인 대출로 이체 한 후 신용 카드가 열려 있으면 신용 이용 비율이 내려갑니다., 만약 당신이 신용 카드를 오픈하고 실행하지 않는 균형을 다시 그들에 도움이 될 수 있습니다 당신의 점수 이상 시간.<피>3. 더 높은 신용 한도를 요청하십시오. 카드 중 하나에 신용 한도 증가를 요청하여 신용 이용 비율을 줄일 수도 있습니다. 최근 조사에서,CreditCards.com 더 높은 신용 한도를 요구하는 사람들의 89%가 하나를 얻는 것을 발견했습니다.4 예를 들어,$10,000 한도의 카드에$8,000 의 잔액이 있다고 가정 해 봅시다. 한도를 10,000 달러에서 15,000 달러로 늘리면 신용 이용률이 80%에서 53%로 떨어집니다., 다시 말하지만,새로운 한도까지 지출하려는 유혹에 저항하는 것이 핵심입니다.<피>4. 다른 카드를 신청하십시오. 총 신용 한도를 늘리는 또 다른 방법은 추가 신용 카드를 신청하는 것입니다. 주의 말씀:을 적용하는 동안에 대한 추가 신용카드가 하나를 줄일 수 있는 방법 당신의 신용을 이용 비율을 열고,새로운 신용 카드를 향상하지 않을 수 있습니다. 더 많은 신용 카드에 당신을 유혹 할 수있을 보내고 더 이상 감당할 수 있습니다 갚을 수 있는 위력을 과시에 금융 건강(을 언급하지 않는 신용 점수)., 또한 새 개인 대출과 유사한 새 신용 카드가 새 계정 수에 추가되어 신용 점수를 때릴 수도 있습니다.<피>5. 카드를 지불 한 후 열어 두십시오. 카드를 지불하면 총 잔액이 줄어 듭니다. 카드를 열어두면 총 신용 한도를 유지하므로 신용 이용률이 낮아집니다.,

하는 마음에 개인 융자를 통합하는 신용 카드 빚을 요구하는 높은 신용 한도에서,카드 또는 적용을 위한 또 다른 카드 수있는 모든 포함하는”열심히 문의”신용 보고할 수 있는 땡니다.

이제 신용 이용률을 향상시키는 방법을 알았으므로 진행 상황을 추적하는 것이 중요합니다. 매월 신용 카드 잔액을 확인하고 이용 비율을 감시하십시오. 많은 카드 발급 제공 균형을 경고를 텍스트 또는 이메일을 통해 이용을 방지하기 위해 이용 비율에서 들어온다., 신용 점수를 모니터링하면 활용도를 유지할 수있는 동기 부여를 제공 할 수도 있습니다.

신용 이용 비율은 귀하의 신용 점수에 들어가는 하나의 요소 일 뿐이지 만 중요한 요소입니다. 신용 이용률을 낮게 유지하면 대출 기관에 대한 매력을 높이고 더 나은 요금과 더 큰 대출에 액세스 할 수 있습니다.