Il rapporto di utilizzo del credito è un fattore chiave nel determinare il punteggio di credito, quindi è fondamentale capire come funziona. Dopo tutto, un grande punteggio di credito si può qualificare per importi di prestito più elevati e tassi di interesse più bassi, mentre un punteggio di credito basso può rendere difficile raggiungere i vostri obiettivi finanziari.

In questo post, tratteremo tutto quello che c’è da sapere sull’utilizzo del credito, tra cui:

- Qual è il rapporto di utilizzo del credito?

- Come viene calcolato il rapporto di utilizzo del credito?,

- Qual è un buon rapporto di utilizzo del credito?

- Come migliorare il rapporto di utilizzo del credito

Qual è il rapporto di utilizzo del credito?

L’utilizzo del credito misura i saldi che devi sulle tue carte di credito rispetto ai limiti di credito delle carte. Se non si utilizza mai le carte di credito e non c’è equilibrio su di loro, l’utilizzo del credito sarebbe pari a zero. Se in genere portare un equilibrio su una o più carte, si sta ‘utilizzando’ alcuni del vostro credito disponibile—e fornitori di punteggio di credito prenderà atto., L’utilizzo del credito è un pezzo chiave del tuo punteggio di credito puzzle. Sia FICO che Vantage, due grandi agenzie di punteggio di credito, elencano l’utilizzo del credito come il secondo fattore più alto che considerano nel determinare il punteggio di credito. Se il tuo rapporto di utilizzo è alto, indica che potresti spendere troppo e questo può avere un impatto negativo sul tuo punteggio. Parleremo di più su ciò che un buon rapporto di utilizzo del credito è in un momento.

Come viene calcolato il rapporto di utilizzo del credito?,

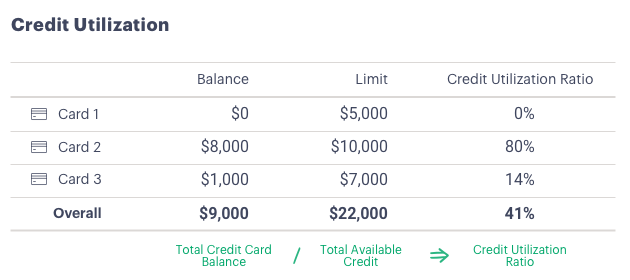

I rapporti di utilizzo del credito possono essere calcolati per ogni carta di credito (saldo della carta diviso per limite della carta) e su base globale (saldo totale su tutte le carte diviso per somma dei limiti di credito).

Ad esempio:

La regola generale con l’utilizzo del credito è di rimanere al di sotto del 30%.1 Questo vale per ogni singola carta e per il rapporto totale di utilizzo del credito. Qualsiasi cosa superiore al 30 per cento può diminuire il tuo punteggio di credito e rendere finanziatori preoccuparsi che sei sovraesteso e avrà difficoltà a rimborsare nuovo debito.,

Experian rileva che i rapporti di utilizzo del credito variano in base alla fascia di età.3 Le medie Generazione silenziosa 16 per cento, seguita da Baby Boomer al 29 per cento, Gen X al 36 per cento e Millennials e Generazione Z al 37 per cento. È interessante notare che i gruppi più giovani tendono ad avere saldi inferiori rispetto ai loro anziani — ma i loro limiti di credito sono anche inferiori, quindi i loro rapporti di utilizzo del credito possono ancora essere elevati.

Come migliorare il rapporto di utilizzo del credito

Se pensi che il tuo rapporto di utilizzo del credito stia tenendo premuto il tuo punteggio di credito, puoi utilizzare queste cinque strategie per migliorarlo.

1., Pagare il debito. Ridurre i saldi della carta di credito pagando più del minimo ogni mese. Considera di effettuare due o più pagamenti sulle tue carte di credito per tutto il mese – anche piccoli pagamenti extra possono accelerare il payoff del debito e aiutare a mantenere il tuo rapporto di utilizzo per tutto il ciclo di fatturazione. Assicurati di evitare di caricare di più sulle tue carte.

2. Rifinanziare il debito della carta di credito con un prestito personale. Rifinanziamento del debito della carta di credito con un prestito personale può aiutare in più di un modo., In primo luogo, consolidando più saldi di carte di credito in un (idealmente) prestito a tasso di interesse più basso può ridurre la quantità di interesse che si paga su quel saldo nel corso del tempo, il che significa che si può pagare di più verso principale ed eliminare il debito prima. In secondo luogo, molte persone trovano più facile rimanere in cima a un singolo pagamento mensile di prestito invece di più pagamenti con carta di credito. Infine, se le carte di credito rimangono aperte dopo il trasferimento del saldo di un prestito personale, il rapporto di utilizzo del credito va giù., Se si mantiene le carte di credito aperte e non eseguire un equilibrio su di loro di nuovo, che può aiutare il tuo punteggio nel tempo.

3. Chiedere un limite di credito più elevato. È inoltre possibile ridurre il rapporto di utilizzo del credito chiedendo un aumento del limite di credito su una delle tue carte. In un recente sondaggio, CreditCards.com trovato che l ‘ 89% delle persone che chiedono un limite di credito più elevato ottenere uno.4 Ad esempio, diciamo che hai un saldo di 8 8.000 su una carta con un limite di limit 10.000. Aumentando il limite da $10.000 a $15.000 ridurrebbe il rapporto di utilizzo del credito da 80 per cento al 53 per cento., Ancora una volta, è la chiave per resistere alla tentazione di spendere fino al nuovo limite.

4. Richiedi un’altra carta. Un altro modo per aumentare il limite di credito totale è quello di richiedere una carta di credito aggiuntiva. Una parola di cautela: durante l’applicazione per una carta di credito supplementare è un modo per ridurre il rapporto di utilizzo del credito, l’apertura di una nuova carta di credito non può migliorare il tuo punteggio di credito. Avere più carte di credito può tentare di spendere più di quanto si può permettere di pagare indietro, che può devastare la vostra salute finanziaria (per non parlare del tuo punteggio di credito)., Inoltre, una nuova carta di credito, simile a un nuovo prestito personale, aggiungerà al vostro numero di nuovi account, che può anche ding tuo punteggio di credito.

5. Lascia le carte aperte dopo averle pagate. Pagando la carta, si sta riducendo il saldo totale. Mantenendo la carta aperta, si sta mantenendo il limite di credito totale-riducendo così il rapporto di utilizzo del credito.,

Tenete a mente che l’assunzione di un prestito personale per consolidare il debito della carta di credito, chiedendo un limite di credito più alto sulla carta, o l’applicazione per un’altra carta possono tutti comportare una “inchiesta difficile” sul vostro rapporto di credito, che può ding il tuo punteggio di credito.

Ora che sai come migliorare il tuo utilizzo del credito, è importante tenere traccia dei tuoi progressi. Controllare i saldi della carta di credito mensile e tenere sotto controllo i rapporti di utilizzo. Molti emittenti di carte offrono avvisi di equilibrio via testo o e-mail, rendendo ancora più facile per evitare che il rapporto di utilizzo da strisciante., Monitorare il tuo punteggio di credito può anche fornire la motivazione per mantenere il vostro utilizzo sotto controllo.

Rapporto di utilizzo del credito è solo un fattore che va nel tuo punteggio di credito, ma è importante. Mantenere basso l’utilizzo del credito può aumentare la vostra attrattiva per i creditori e ottenere l’accesso a tassi migliori e prestiti più grandi.