Potreste aver sentito che è possibile abbassare il pagamento mensile del mutuo senza rifinanziamento tramite un “mutuo rifusione.”

Questi due strumenti finanziari sono molto diversi, che spiegherò, ma prima discutiamo di rifusione per ottenere una migliore comprensione di come funziona.

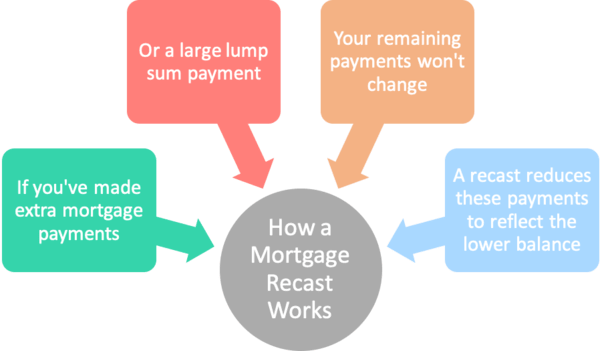

In breve, un mutuo rifusione prende il saldo ipotecario rimanente e lo divide per i restanti mesi della durata del mutuo per regolare il pagamento mensile verso il basso (o verso l’alto). Concentriamoci sulla parte verso il basso per ora.,

L’aspetto negativo dei mutui è che il pagamento mensile non scende se il saldo viene pagato più velocemente. Proprio così, anche se si paga più del necessario, dovrete ancora lo stesso importo ogni mese a causa del modo in cui vengono calcolati i mutui.

Quindi, se hai effettuato pagamenti bisettimanali per un periodo di tempo, o hai contribuito a un grosso pagamento forfettario dopo una sorta di manna, saresti comunque costretto a effettuare il pagamento mensile originale fino a quando il prestito non è stato pagato per intero.

In questo caso, si potrebbe beneficiare di rifusione del mutuo per un pagamento mensile inferiore.,

Esempio di rifusione del mutuo

Importo del prestito originale: $250.000

Tasso di interesse ipotecario: 4%

Pagamento mensile originale: $1.193, 54

Saldo corrente: $175.000

Supponiamo che tu abbia iniziato con un importo del prestito di $250.000 su un mutuo fisso di 30 anni fissato al 4%. Il pagamento mensile sarebbe $1,193.54.

Ora facciamo finta dopo cinque anni si è imbattuto in qualche soldo e ha deciso di pagare il saldo del mutuo fino a $175.000, nonostante l’ammortamento del prestito dettando un saldo di circa $226.000 dopo 60 pagamenti.,

Come accennato, il pagamento mensile non cambierebbe solo perché hai effettuato un pagamento extra. Anche se devi molto meno del previsto, saresti ancora sul gancio per $1,193.54 al mese con il saldo di $175,000.

Il lato positivo è che il mutuo sarebbe stato pagato in anticipo rispetto al previsto perché quei pagamenti mensili fissi avrebbero soddisfatto il saldo inferiore prima della fine del termine.

Ma supponiamo che desideri abbassare i pagamenti mensili per riflettere il saldo in sospeso più piccolo. Ecco dove entra in gioco la rifusione del mutuo.,

Come un Mutuo Rifusione Funziona

- fate una grande somma forfettaria di pagamento verso il tuo mutuo (di solito c’è un importo minimo)

- è applicato per il prestito equilibrio subito

- la Tua banca/società di riscossione crediti reamortizes il vostro prestito basato su un percorso ridotto a saldo, che abbassa i pagamenti futuri

- di Solito pagare una tassa per questo servizio

Invece di rifinanziare il mutuo, devi semplicemente chiedere al vostro prestatore corrente o servicer prestito per rimodellare la vostra ipoteca.,

Questo è anche noto come reamortizing perché il programma di ammortamento originale viene regolato per tenere conto di quel pagamento extra.

E per una “piccola tassa” (di solito), il tuo creditore prenderà il tuo saldo e il termine rimanente e risamortizzerà il tuo mutuo.

Questa tassa può variare da 0 0 a $500 o più. È necessario informarsi con il creditore in anticipo per determinare il costo, se del caso, in quanto varia.

Quindi, usando il nostro esempio dall’alto, avresti 25 anni rimanenti sul prestito di 30 anni al momento del pagamento extra.,

Se il prestito fosse rifuso, il pagamento mensile scenderebbe a circa $924 per soddisfare il restante saldo di $175.000 su 300 mesi.

Si tratta di savings 268 in risparmi mensili per il proprietario della casa che cerca di rallentare il rimborso del mutuo, nonostante i pagamenti extra nella fase iniziale.

Alcuni istituti di credito possono avere un importo minimo che si deve pagare per ridurre il saldo del prestito, come $5.000 o più.

Questo pagamento forfettario viene effettuato in concomitanza con la richiesta di rifusione e si finisce con un pagamento mensile più basso di conseguenza, anche se il tasso di interesse rimane invariato.,

Il tasso ipotecario è ancora del 4%, ma il pagamento mensile è inferiore perché i pagamenti extra effettuati sono ora presi in considerazione nel termine rimanente.

Potrebbe anche essere possibile richiedere una rifusione se hai effettuato pagamenti extra nel tempo e semplicemente hai un saldo molto più basso di quello indicato dal programma di ammortamento originale.

Suggerimento: Generalmente, il mutuo deve essere sostenuta da Fannie Mae o Freddie Mac al fine di essere rifusione. Prestiti jumbo possono anche qualificarsi. Non è un’opzione per i prestiti FHA o VA prestiti a meno che non si tratta di una modifica di prestito.,

Si noti inoltre che si può essere data solo la possibilità di rifondere il mutuo una volta durante la durata del prestito.

Mutuo Rifusione vs Rifinanziare

- Se un prestito di rifusione non è disponibile (o anche se lo è)

- Si può andare mutuo rifinanziare il percorso, invece che

- così Facendo, si può effettivamente risparmiare ancora più soldi

- Via di un tasso di interesse più basso e, eventualmente, una ridotta durata del prestito

in Alternativa, proprietario di una casa potrebbe guardare con un tasso e durata rifinanziare, invece, se erano in grado di ottenere il tasso di interesse ridotto al tempo stesso.,

Il percorso di rifinanziamento potrebbe essere vantaggioso perché il rapporto prestito / valore sarebbe probabilmente abbastanza basso da evitare molti aggiustamenti dei prezzi.

Diciamo che il prezzo di acquisto originale era di $312.500, rendendo il mutuo di $250.000 un prestito LTV dell ‘ 80% all’inizio.

Se il saldo è stato abbattuto a $175.000, e la casa ha apprezzato in quei cinque anni per dire $325.000, all’improvviso hai un LTV del 54% o giù di lì. E ‘ molto basso.

E forse si potrebbe ottenere un tasso di interesse più basso, diciamo 3,50% senza costi di chiusura grazie ad un credito prestatore.,

Ciò spingerebbe il pagamento mensile a circa $786, anche se il termine sarebbe di nuovo di 30 anni (a meno che non si selezioni un termine più breve).

Lo svantaggio del refi è che potresti riavviare l’orologio e pagare i costi di chiusura. Devi anche qualificarti per il refi e affrontare quello che potrebbe essere un lungo processo di sottoscrizione.

In entrambi i casi, un pagamento mensile inferiore libererebbe denaro per altri obiettivi, qualunque essi siano. Un pagamento ipotecario inferiore abbassa anche il tuo DTI, che potrebbe consentire un mutuo successivo più grande su una proprietà diversa.,

Quando un Rifusione Aumenta il Vostro Pagamento Ipotecario

- Un prestito rifusione può effettivamente aumentare il vostro pagamento mensile

- Supponendo che si tratta di un involontario quella eseguita dal vostro prestatore

- Esempi sono di interesse solo prestiti, una volta che hanno bisogno di essere pagato indietro

- E HELOCs una volta il sorteggio del periodo di fine

Come detto, ci sono casi in cui una rifusione può effettivamente aumentare il vostro pagamento ipotecario. Queste situazioni si verificano quando hai pagato meno di quello che è stato richiesto per pagare il mutuo per scadenza.

Vengono in mente due esempi., Uno è un mutuo di soli interessi, che come indica il nome, è il pagamento di soli interessi ogni mese.

Il periodo di solo interesse dura solo i primi 10 anni su un mutuo di 30 anni, a quel punto è necessario giocare catchup per pagare il saldo del mutuo in tempo.

Il vostro creditore rifondere il mutuo dopo il periodo di IO si conclude e il pagamento mensile sarà significativamente più alto per tenere conto del pagamento completamente ammortizzante su un più breve, termine di 20 anni.

Un altro esempio è un HELOC, in cui si ottiene un periodo di estrazione di 10 anni e un periodo di rimborso di 15 anni., Potrebbe essere qualche altra variazione, ma una volta che il periodo di pareggio finisce, è necessario iniziare a rimborsare il prestito.

Il prestito sarà rifusione per garantire pagamenti mensili soddisfare il debito entro la fine della durata residua.

In entrambi i casi, è possibile evitare la rifusione verso l’alto rifinanziando il prestito o pagandolo per intero prima che sia necessaria una rifusione. Si potrebbe anche vendere la proprietà prima che si verifichi la rifusione.,

Mutuo Rifusione Svantaggi

- Porta più a pagare il mutuo con i pagamenti più bassi

- Si può pagare di più interesse se il prestito è pagato di più lentamente

- Ci può essere una tassa per rimodellare il vostro prestito

- Può richiedere un minimo di pagamento di somma forfettaria

- Potrebbe essere più vantaggioso per rifinanziare a un basso tasso ipotecario senza costo

(foto: Damiano Gadal)