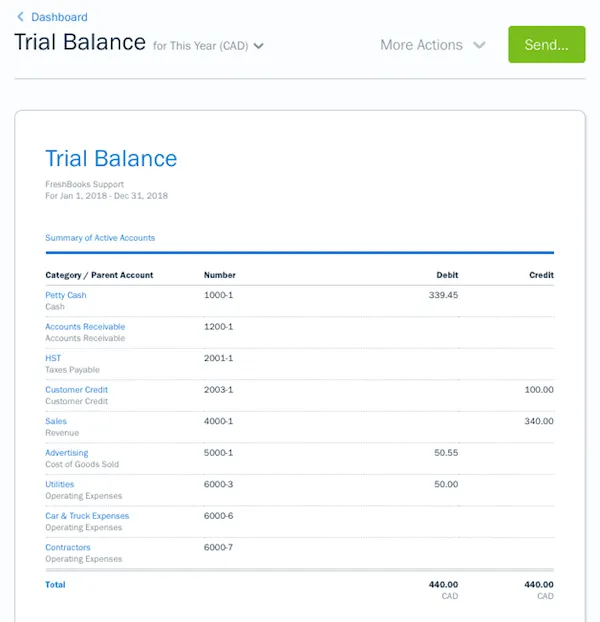

Il rapporto di bilancio di prova è un rapporto contabile che elenca i saldi di chiusura dei conti di contabilità generale. I saldi dei registri vengono aggiunti alle colonne debito e credito. Il totale di queste due colonne dovrebbe corrispondere.

Il rapporto di bilancio di prova viene solitamente eseguito alla fine di un periodo contabile per rilevare eventuali errori di registrazione o matematici nel sistema di contabilità aziendale.

Cosa copre questo articolo:

- Che cos’è un bilancio di prova e a che scopo serve?

- Come preparare un rapporto di bilancio di prova?,

- Cosa ti dice il bilancio di prova?

Che cos’è un bilancio di prova e a che scopo serve?

Utilizzato nel sistema di contabilità in doppia entrata, un saldo di prova elenca tutti gli importi del saldo di debito e credito per un periodo di tempo. Spesso è il primo passo verso l’interpretazione dei risultati finanziari.

Dopo aver pubblicato le transazioni su riviste contabili e riepilogandole in un libro mastro, viene preparato un rapporto di bilancio di prova utilizzando il saldo di chiusura (con i rispettivi addebiti e crediti). L’importo totale degli addebiti e dei crediti in ogni voce contabile deve corrispondere., In caso contrario, indica che le transazioni del registro sono sbilanciate.

Il report verifica l’accuratezza aritmetica dei libri contabili e individua gli errori. Aiuta nella preparazione del conto finale alla fine di ogni anno per comprendere il risultato operativo e la posizione finanziaria di un’organizzazione aziendale.

Come preparare un rapporto di bilancio di prova?

Ci sono quattro passaggi fondamentali per preparare manualmente un bilancio di prova.,

- Prepara un foglio di lavoro con quattro colonne, numeri di conto, nomi di conto, debito e credito

- Elenca i tuoi addebiti totali e crediti da ciascun conto di contabilità generale., Le attività, le spese e le perdite sono iscritti come debiti, mentre le passività, capitale e reddito sono rilevate come crediti

- Dopo tutti i saldi del conto sono inseriti, ogni colonna è riassunto

- Il totale della colonna di debito deve essere uguale al totale della colonna di credito

Fonte: https://support.freshbooks.com/hc/en-us/articles/360006684752-What-is-the-Trial-Balance-Report

Se i debiti e i crediti non corrispondono, si potrebbe avere un errore nei conti di contabilità generale., Potrebbe essere dovuto a una voce di debito o credito mancante o errata o a un importo copiato in modo errato da un conto di contabilità generale.

Alcuni motivi comuni per cui il bilancio non corrispondono sono:

- Non l’invio di un importo in un libro o la prova di equilibrio

- registrazione Errata dell’importo

- Invio nella colonna errato

- non Corretto bilanciamento di un conto di contabilità

- Sbagliato un totale di filiale libri

che Cosa Fa il Bilancio di dirvi?,

Il saldo di prova consente di rilevare:

- Errori di calcolo: l’estrazione di un saldo errato da uno o più conti di contabilità generale comporterà errori di calcolo.

- Errori di trascrizione: inserendo un saldo a debito nella colonna credito o viceversa si creerà un errore di trascrizione.

- Errori di trasposizione: un errore di immissione dei dati deriva da due cifre che sono individuali o parte di una sequenza più grande di numeri che vengono invertiti.,

- Errori di registrazione: gli errori commessi nei registri contabili generali sono errori di registrazione

Ci sono alcuni errori che un bilancio di prova non rileverà, come la pubblicazione su entrambi i lati di un conto contabile sbagliato, la trasposizione di voci di debito e credito nel registro generale e l’esecuzione di due errori che si annullano a vicenda. Una volta rilevati errori, viene creato un account di suspense. Questo è un account temporaneo, creato sul lato della carenza, per rendere il lato di debito d’accordo con il lato del credito. Viene rimosso rilevando gli errori commessi.,

Con l’introduzione del software di contabilità cloud, la necessità di rapporti di bilancio di prova per la preparazione dei bilanci è stata significativamente ridotta in quanto vi sono meno errori matematici e materiali.