využití Úvěr poměr je klíčovým faktorem v určení vaší kreditní skóre, takže je velmi důležité pochopit, jak to funguje. Koneckonců, skvělé kreditní skóre vás může kvalifikovat pro vyšší částky půjček a nižší úrokové sazby, zatímco nízké kreditní skóre může ztěžovat dosažení vašich finančních cílů.

v tomto příspěvku pokryjeme vše, co potřebujete vědět o využití úvěru, včetně:

- co je poměr využití úvěru?

- jak se vypočítává poměr využití úvěru?,

- jaký je dobrý poměr využití úvěru?

- jak zlepšit poměr využití kreditu

co je poměr využití kreditu?

využití kreditu měří zůstatky, které dlužíte na svých kreditních kartách vzhledem k úvěrovým limitům karet. Pokud nikdy nepoužíváte své kreditní karty a na nich není žádný zůstatek, vaše využití kreditu by bylo nulové. Pokud jsi typicky nést rovnováhu na jedné nebo více karet, jste ‚využití‘ některé z dostupných kreditní a úvěrové skóre poskytovatelé berou na vědomí., Využití kreditu je klíčovým dílem vaší kreditní skóre puzzle. FICO i Vantage, dvě velké úvěrové bodovací agentury, uvádějí využití úvěrů jako druhý nejvyšší faktor, který považují při určování úvěrového skóre. Pokud je váš poměr využití vysoký, znamená to, že můžete utrácet—a to může negativně ovlivnit vaše skóre. Budeme mluvit více o tom, jaký je dobrý poměr využití úvěru za chvíli.

jak se vypočítává poměr využití úvěru?,

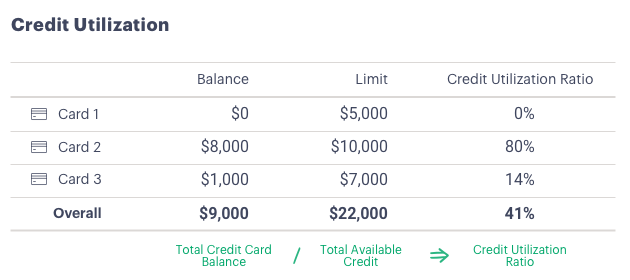

poměr využití kreditu lze vypočítat pro každou kreditní kartu (zůstatek karty dělený limitem karty) a na celkovém základě (celkový zůstatek na všech kartách dělený součtem úvěrových limitů).

například:

obecným pravidlem s využitím úvěrů je zůstat pod 30 procenty.1 to platí pro každou jednotlivou kartu a váš celkový poměr využití kreditu. Nic vyšší než 30 procent může snížit své kreditní skóre, a aby věřitelé se obávají, že jste přetížená a bude mít potíže splácet nový dluh.,

Experian zjistí, že poměr využití úvěrů se liší podle věkové skupiny.3 Tichá generace v průměru 16 procent, následované Baby Boomers na 29 procent, Gen X na 36 procent a Millennials a Generace Z na 37 procent. Zajímavé je, že mladší skupiny mají tendenci mít nižší zůstatky než jejich starší — ale jejich úvěrové limity jsou také nižší, takže jejich poměry úvěrového využití mohou být stále vysoké.

Jak zlepšit využití úvěr poměr

Pokud si myslíte, že váš poměr využití úvěr drží své kreditní skóre dolů, můžete použít těchto pět strategií, jak zlepšit to.

1., Splácet dluh. Snižte zůstatky na kreditní kartě tím, že každý měsíc zaplatíte více než minimum. Zvažte provedení dvou nebo více plateb na vašich kreditních kartách po celý měsíc – dokonce i malé dodatečné platby mohou urychlit splácení dluhu a pomoci udržet váš poměr využití v průběhu fakturačního cyklu. Jen se ujistěte, aby se zabránilo nabíjení více na kartách.

2. Refinancovat dluh z kreditní karty s osobním úvěrem. Refinancování dluhu kreditní kartou s osobním úvěrem může pomoci více než jedním způsobem., První, konsolidace kreditní karty zůstatky do jednoho (v ideálním případě) nižší úrokové sazby úvěru může snížit výši úroků, které budete platit na rovnováhu v průběhu času, což znamená, že můžete platit více směrem k hlavní a eliminovat dluh dříve. Za druhé, mnoho lidí je snazší zůstat na vrcholu jedné měsíční splátky úvěru namísto více plateb kreditní kartou. A konečně, pokud vaše kreditní karty zůstanou otevřené po převodu zůstatku na osobní půjčku, váš poměr využití úvěru klesá., Pokud budete mít kreditní karty otevřené a ne spustit rovnováhu na ně znovu, které mohou pomoci vaše skóre v průběhu času.

3. Požádejte o vyšší úvěrový limit. Můžete také snížit svůj poměr využití úvěru tím, že žádá o zvýšení úvěrového limitu na jedné z vašich karet. V nedávném průzkumu, CreditCards.com zjistil, že 89% lidí, kteří žádají o vyšší úvěrový limit, ho získá.4 Například, řekněme, že máte zůstatek $8,000 na kartě s limitem $10,000. Zvýšení limitu z $10,000 na $15,000 by snížilo poměr využití úvěru z 80 procent na 53 procent., Opět je klíčem odolat pokušení utrácet až do nového limitu.

4. Požádejte o jinou kartu. Dalším způsobem, jak zvýšit celkový úvěrový limit, je požádat o další kreditní kartu. Upozornění: při žádosti o další kreditní kartu je jedním ze způsobů, jak snížit poměr využití kreditu, otevření nové kreditní karty nemusí zlepšit vaše kreditní skóre. Mít více kreditních karet vás může pokoušet utratit více, než si můžete dovolit splatit, což může způsobit zmatek ve vašem finančním zdraví (nemluvě o vašem kreditním skóre)., Navíc nová kreditní karta, podobně jako nová osobní půjčka, přidá k vašemu počtu nových účtů, které mohou také ding vaše kreditní skóre.

5. Po zaplacení nechte karty otevřené. Tím, že zaplatíte kartu, snižujete celkový zůstatek. Tím, že kartu necháte otevřenou, udržujete svůj celkový úvěrový limit-čímž snížíte poměr využití úvěru.,

Mějte na paměti, že sjednání osobní půjčky pro konsolidaci dluhu kreditní karty, žádají o vyšší úvěrový limit na vaší kartě, nebo žádosti o další karty mohou zahrnovat všechny „tvrdé šetření“ na vaší kreditní zprávy, které mohou znít vaše kreditní skóre.

Nyní, když víte, jak zlepšit využití úvěru, je důležité sledovat váš pokrok. Zkontrolujte zůstatky kreditních karet měsíčně a mějte přehled o vašich poměrech využití. Mnoho vydavatelů karet nabízí upozornění na zůstatek prostřednictvím textu nebo e-mailu, takže je ještě snazší zabránit tomu, aby se váš poměr využití plazil nahoru., Sledování vašeho kreditního skóre může také poskytnout motivaci k udržení vašeho využití pod kontrolou.

poměr využití kreditu je jen jeden faktor, který jde do vašeho kreditního skóre, ale je to důležitý. Udržení nízké využití úvěrů může zvýšit vaši atraktivitu pro věřitele a získat přístup k lepším sazbám a větším půjčkám.