možná jste slyšeli, že můžete snížit měsíční splátku hypotéky bez refinancování prostřednictvím „hypoteční přepracování.“

tyto dva finanční nástroje jsou zcela odlišné, což vysvětlím, ale nejprve probereme přepracování, abychom lépe porozuměli tomu, jak to funguje.

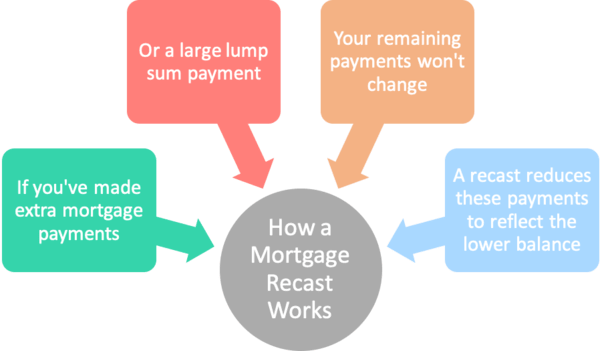

stručně řečeno, hypoteční přepracování vezme zbývající hypoteční zůstatek a rozdělí jej o zbývající měsíce hypotečního období, aby upravilo měsíční splátku směrem dolů (nebo nahoru). Zaměřme se prozatím na sestupnou část.,

nevýhodou hypoték je, že měsíční platba neklesne, pokud je zůstatek zaplacen rychleji. To je pravda, i když zaplatíte více, než je nutné, budete stále dlužit stejnou částku každý měsíc kvůli způsobu výpočtu hypoték.

pokud jste udělali dvoutýdenní platby za určitou dobu, nebo přispěla jedna velká paušální platba po nějaké neočekávané, ty by ještě být nucen, aby se původní měsíční splátky než půjčka byla vyplacena v plné výši.

v tomto případě byste mohli těžit z přepracování hypotéky na nižší měsíční splátku.,

Hypoteční Přepracování Příklad

Původní výše úvěru: 250 000 dolarů,

Hypoteční úroková míra: 4%

Původní měsíční platby: $1,193.54

Aktuální zůstatek: $175,000

předpokládejme, že jste začal s $250,000 úvěru na 30-leté pevně hypotéky stanovena na 4%. Měsíční platba by byla $1,193. 54.

Teď pojďme předstírat, že po pěti letech jsi přišel na nějaké peníze a rozhodl se věnovat zbytek hypotéky až na $175,000, navzdory amortizace půjčky diktovat zůstatek kolem $226,000 po 60 platby.,

jak již bylo zmíněno, měsíční platba by se nezměnila jen proto, že jste provedli další platbu. I když dlužíte mnohem méně, než bylo naplánováno, stále byste byli na háku za $1,193.54 za měsíc se zůstatkem $175,000.

výhodou je, že hypotéka by byla splacena daleko před termínem, protože tyto pevné měsíční platby by uspokojily nižší zůstatek před koncem období.

ale předpokládejme, že byste chtěli snížit měsíční platby, aby odrážely menší zůstatek. Tam přichází do hry přepracování hypotéky.,

Jak Hypoteční Přepracované znění Funguje

- vytvořit velké paušální platby směrem k vaší hypotéky (tam je obvykle minimální množství)

- aplikuje se na svého nesplaceného zůstatku úvěru okamžitě

- Vaše banka/obsluhovatele reamortizes vašeho úvěru na základě snížené rovnováhy, což snižuje budoucí platby

- Obvykle muset zaplatit poplatek za tuto službu

Místo refinancování hypotéky, měli byste jednoduše požádat svého běžného věřitele nebo úvěr obsluhovatele na přepracování vaší hypotéky.,

Toto je také známé jako reamortizing protože původní plán amortizace je upravena tak, aby účet za to příplatek.

a za „malý poplatek“ (obvykle), Váš věřitel bude mít svůj zůstatek a zbývající termín a reamortizovat hypotéku.

tento poplatek se může pohybovat od $ 0 do $ 500 nebo více. Musíte se předem zeptat svého věřitele, abyste zjistili náklady, pokud existují, protože se liší.

takže pomocí našeho příkladu shora byste měli 25 let zbývající na 30leté půjčce v době dodatečné platby.,

Pokud by byla půjčka přepracována, měsíční platba by klesla na přibližně 924 USD, aby uspokojila zbývající zůstatek 175 000 USD za 300 měsíců.

to je asi $ 268 v měsíčních úspor pro majitele domu, kteří chtějí zpomalit splácení hypotéky, navzdory tomu, že některé další platby brzy.

někteří věřitelé mohou mít minimální částku, kterou musíte zaplatit, abyste snížili zůstatek úvěru, například $5,000 nebo více.

tato paušální platba se provádí ve spojení s žádostí o přepracování a výsledkem je nižší měsíční platba, i když úroková sazba zůstává nezměněna.,

vaše hypoteční sazba je stále 4%, ale vaše měsíční platba je nižší, protože dodatečné platby, které jste provedli, jsou nyní zahrnuty do zbývajícího období.

To může být také možné požádat o přepracování, pokud jste byli dělat mimořádné splátky v průběhu času, a prostě mají mnohem nižší zůstatek než původní amortizace by naznačovalo.

Tip: Obecně platí, že vaše hypotéka musí být podpořena Fannie Mae nebo Freddie Mac, aby byla přepracována. Jumbo úvěry mohou také nárok. Není to možnost pro půjčky FHA nebo půjčky VA, pokud se nejedná o změnu úvěru.,

také si všimněte, že vám může být poskytnuta pouze možnost přepracovat hypotéku jednou během trvání úvěru.

Hypoteční Přepracování vs. Refinancovat

- v Případě, půjčku přepracované znění není k dispozici, (nebo i když je)

- můžete jít na hypotéku refinancovat trasy místo

- pokud tak učiníte, může ve skutečnosti ušetřit ještě více peněz

- Přes nižší úrokové sazby a případně snížena úvěr termín

Případně, majitel domu mohl podívat do sazby a termínu refinancovat místo, pokud by byli schopni získat úrokovou sazbu sníženou ve stejnou dobu.,

cesta refinancování by mohla být výhodná, protože poměr úvěru k hodnotě by byl pravděpodobně dostatečně nízký, aby se zabránilo mnoha úpravám cen.

řekněme, že původní kupní cena byla $312,500, takže $ 250,000 hypotéka 80% LTV úvěr na začátku.

Pokud byl zůstatek sražen na $175,000, a domov ocenil za těch pět let, aby řekl $325,000, najednou máte LTV 54% nebo tak nějak. To je super nízko.

a možná byste mohli získat nižší úrokovou sazbu, řekněme 3.50% bez závěrečných nákladů díky úvěrovému úvěru.,

to by posunulo měsíční platbu na přibližně 786 USD, i když termín by byl opět plný 30 let (pokud nevyberete kratší termín).

nevýhodou refi je, že můžete restartovat hodiny a zaplatit náklady na uzavření. Musíte se také kvalifikovat pro refi a vypořádat se s tím, co by mohlo být zdlouhavým procesem upisování.

v obou případech by nižší měsíční platba uvolnila hotovost za jiné cíle, ať už by to bylo cokoli. Nižší splátka hypotéky také snižuje vaše DTI, což by mohlo umožnit větší následnou hypotéku na jinou nemovitost.,

Při Přepracování Zvyšuje Své Hypotéky

- půjčka přepracování může ve skutečnosti zvýšit vaše měsíční platby

- za Předpokladu, že to je nepodmíněný jeden provedeno tím, že váš věřitel

- Příklady zahrnují pouze úroky úvěry, jakmile budou muset být vyplacena zpět,

- A Heloc jednou losování období se chýlí ke konci

Jak již bylo zmíněno, existují případy, kdy přepracování může ve skutečnosti zvýšit vaše splátky hypotéky. K těmto situacím dochází, když platíte méně, než bylo nutné splatit hypotéku splatností.

dva příklady přicházejí na mysl., Jedním z nich je pouze úroková hypotéka, která, jak název označuje, je platba jen úroků každý měsíc.

úrokových pouze období trvá pouze prvních 10 let na 30-leté hypotéky, na kterém místě budete muset hrát catchup platit hypotéku zůstatek v čase.

Váš věřitel bude přepracování vaší hypotéky po IO období končí a měsíční splátka bude výrazně vyšší na účet pro plně amortizing platby přes kratší, 20-leté období.

dalším příkladem je HELOC, kde získáte 10letou dobu čerpání a 15letou dobu splácení., Může to být nějaká jiná varianta, ale jakmile skončí období čerpání, musíte začít splácet úvěr.

půjčka bude přepracována, aby zajistily měsíční platby uspokojit dluh do konce zbývajícího období.

v obou těchto případech se můžete vyhnout přepracování nahoru refinancováním úvěru nebo jeho úplným splacením dříve, než je nutná přepracování. Můžete také prodat nemovitost dříve, než dojde k přepracování.,

Hypoteční Přepracované znění Zápory

- Trvá déle, splatit hypotéku s nižší platby

- můžete platit větší zájem v případě, že úvěr je splacen pomaleji

- Tam může být poplatek za přepracování váš úvěr

- Může vyžadovat minimální paušální platba

- Může být výhodnější refinancovat na nižší sazby hypoték bez nákladů

(foto: Damian Gadal)