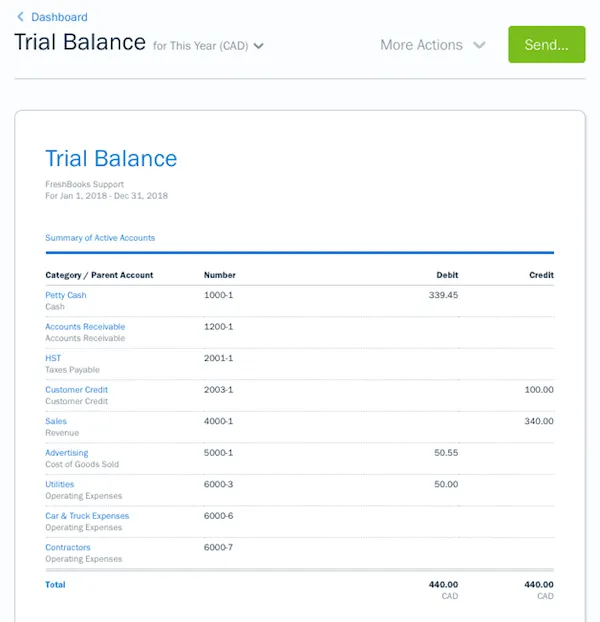

Der Testbilanzbericht ist ein Buchhaltungsbericht, der die Abschlussbilanzen der Hauptbuchkonten auflistet. Die Salden der Hauptbücher werden zu den Debit-und Kreditspalten hinzugefügt. Die Summe dieser beiden Spalten sollte übereinstimmen.

Der Testbilanzbericht wird normalerweise am Ende eines Abrechnungszeitraums ausgeführt, um Buchungen oder mathematische Fehler im Buchhaltungssystem des Unternehmens zu erkennen.

Was dieser Artikel behandelt:

- Was ist eine Testbilanz und welchem Zweck dient sie?

- Wie erstelle ich einen Testbilanzbericht?,

- Was sagt Ihnen die Testbilanz?

Was ist eine Testbilanz und welchem Zweck dient sie?

In der doppelten Buchhaltung verwendet, listet ein Testsaldo alle Debit-und Guthabensummen für einen bestimmten Zeitraum auf. Es ist oft der erste Schritt zur Interpretation Ihrer finanziellen Ergebnisse.

Nach der Buchung der Transaktionen in Buchhaltungszeitschriften und deren Zusammenfassung in einem Hauptbuch wird unter Verwendung des Abschlusssaldos (mit den jeweiligen Belastungen und Gutschriften) ein Testbilanzbericht erstellt. Der Gesamtbetrag der Belastungen und Gutschriften in jedem Buchhaltungseintrag sollte übereinstimmen., Wenn nicht, zeigt dies an, dass die Ledger-Transaktionen unausgeglichen sind.

Der Bericht testet die arithmetische Genauigkeit der Buchführung und lokalisiert Fehler. Es hilft bei der Erstellung des Abschlusskontos am Ende eines jeden Jahres, das Betriebsergebnis und die Finanzlage einer Unternehmensorganisation zu verstehen.

Wie erstelle ich einen Testbilanzbericht?

Es gibt vier grundlegende Schritte, um eine Testbilanz manuell vorzubereiten.,

- Bereiten Sie ein Arbeitsblatt mit vier Spalten, Kontonummern, Kontonamen, Lastschrift und Gutschrift vor

- Listen Sie Ihre Gesamtbelastungen und Gutschriften von jedem Hauptbuchkonto auf., Die Vermögenswerte, Aufwendungen und Verluste werden als Belastung erfasst, während die Verbindlichkeiten, das Kapital und die Erträge als Gutschriften erfasst werden

- Nachdem alle Kontostände eingegeben wurden, wird jede Spalte summiert

- Die Summe der Lastschriftspalte sollte der Summe der Gutschriftspalte entsprechen

Quelle: https://support.freshbooks.com/hc/en-us/articles/360006684752-What-is-the-Trial-Balance-Report-

Wenn die Lastschriften und Gutschriften nicht übereinstimmen, kann es zu einem Fehler im Hauptbuchkonten kommen., Dies kann auf eine fehlende oder falsch berechnete Lastschrift oder Gutschrift oder auf einen Betrag zurückzuführen sein, der falsch von einem Hauptbuchkonto kopiert wurde.

Einige häufige Gründe, warum der Testsaldo nicht übereinstimmt, sind:

- Nichtbuchung eines Betrags in ein Hauptbuch oder des Testsaldos

- Falsche Buchung des Betrags

- Buchung in der falschen Spalte

- Falsche Bilanzierung eines Hauptbuchkontos

- Falsche Summierung von Nebenbüchern

Was sagt Ihnen der Testsaldo?,

Der Testsaldo hilft Ihnen dabei, Folgendes zu erkennen:

- Berechnungsfehler: Das Extrahieren eines falschen Saldos aus einem oder mehreren der Hauptbuchkonten führt zu Berechnungsfehlern.

- Transkriptionsfehler: Die Eingabe eines Debitguthaben in der Spalte Guthaben oder umgekehrt führt zu einem Transkriptionsfehler.

- Transpositionsfehler: Ein Dateneingabefehler resultiert aus zwei Ziffern, die einzeln oder Teil einer größeren Zahlenfolge sind und umgekehrt werden.,

- Buchungsfehler: Fehler in den allgemeinen Ledger-Buchungen sind Buchungsfehler

Es gibt bestimmte Fehler, die ein Testguthaben nicht erkennt, z. B. das Posten auf beiden Seiten auf einem falschen Ledger-Konto, das Transponieren von Debit-und Krediteinträgen im Hauptbuch und das Ausführen von zwei Fehlern, die sich gegenseitig stornieren. Sobald Fehler erkannt werden, wird ein Suspense-Konto erstellt. Dies ist ein temporäres Konto, das auf der Kreditseite erstellt wurde, damit die Debitseite der Kreditseite zustimmt. Es wird entfernt, indem die begangenen Fehler erkannt werden.,

Mit der Einführung der Cloud-Buchhaltungssoftware wurde der Bedarf an Testbilanzberichten für die Erstellung von Abschlüssen erheblich reduziert, da weniger mathematische und Schreibfehler vorliegen.