- Text

- Probleme

- Ziele erreichen

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

Treasury stock ist der Begriff, der verwendet wird, um Aktien der eigenen Aktien eines Unternehmens zu beschreiben dass es nachgefragt hat. Ein Unternehmen kann aus vielen Gründen seine eigenen Aktien zurückkaufen. Ein häufig zitierter Grund ist die Überzeugung der Offiziere und Direktoren, dass der Marktwert der Aktie unrealistisch niedrig ist., Daher wird die Entscheidung, Aktien zurückzukaufen, als eine Möglichkeit angesehen, den Aktienkurs zu stützen und Unternehmensmittel zu verwenden, um den Wert für Aktionäre zu maximieren, die sich dafür entscheiden, Aktien nicht an das Unternehmen zurückzuverkaufen.

Zu anderen Zeiten kann ein Unternehmen im Rahmen einer Reorganisation, bei der das Unternehmen“ privat “ wird oder ein Delisting von einer bestimmten Börse in Betracht gezogen wird, öffentliche Aktien zurückkaufen. Darüber hinaus kann ein Unternehmen Aktien zurückkaufen und diese wiederum gemäß einem Mitarbeiteraktienausgabeplan an Mitarbeiter ausgeben.,

Was auch immer der Grund für eine Treasury-Aktien-Transaktion ist, die Gesellschaft ist für die Aktien als rein Aktientransaktion Rechnung, und „Gewinne und Verluste“ sind in der Regel nicht in Erträge ausgewiesen. Prozedural gibt es mehrere Möglichkeiten, die mit Treasury Stock verbundenen „Belastungen“ und „Kredite“ aufzuzeichnen, und die Besonderheiten können global variieren. Die „Kostenmethode“ ist allgemein akzeptabel., Bei diesem Ansatz werden Akquisitionen von Treasury Stock durch Belastung von Treasury Stock und Gutschrift von Cash für die Kosten der zurückgekauften Aktien berücksichtigt:

Die Wirkung von Treasury stock ist sehr einfach: Bargeld sinkt und das gesamte Eigenkapital um den gleichen Betrag. Dieses Ergebnis tritt unabhängig vom ursprünglichen Ausgabepreis für die Aktie auf. Buchhaltungsregeln erkennen weder Gewinne oder Verluste, wenn ein Unternehmen seine eigenen Aktien ausgibt, noch erkennen sie Gewinne und Verluste, wenn ein Unternehmen seine eigenen Aktien zurückerhält., Das mag seltsam erscheinen, denn es ist sicherlich anders als die Art, wie man über Aktieninvestitionen denkt. Denken Sie jedoch daran, dass dies aus Sicht des Unternehmens keine Aktieninvestition ist. Es ist stattdessen eine Erweiterung oder Kontraktion des eigenen Eigenkapitals.

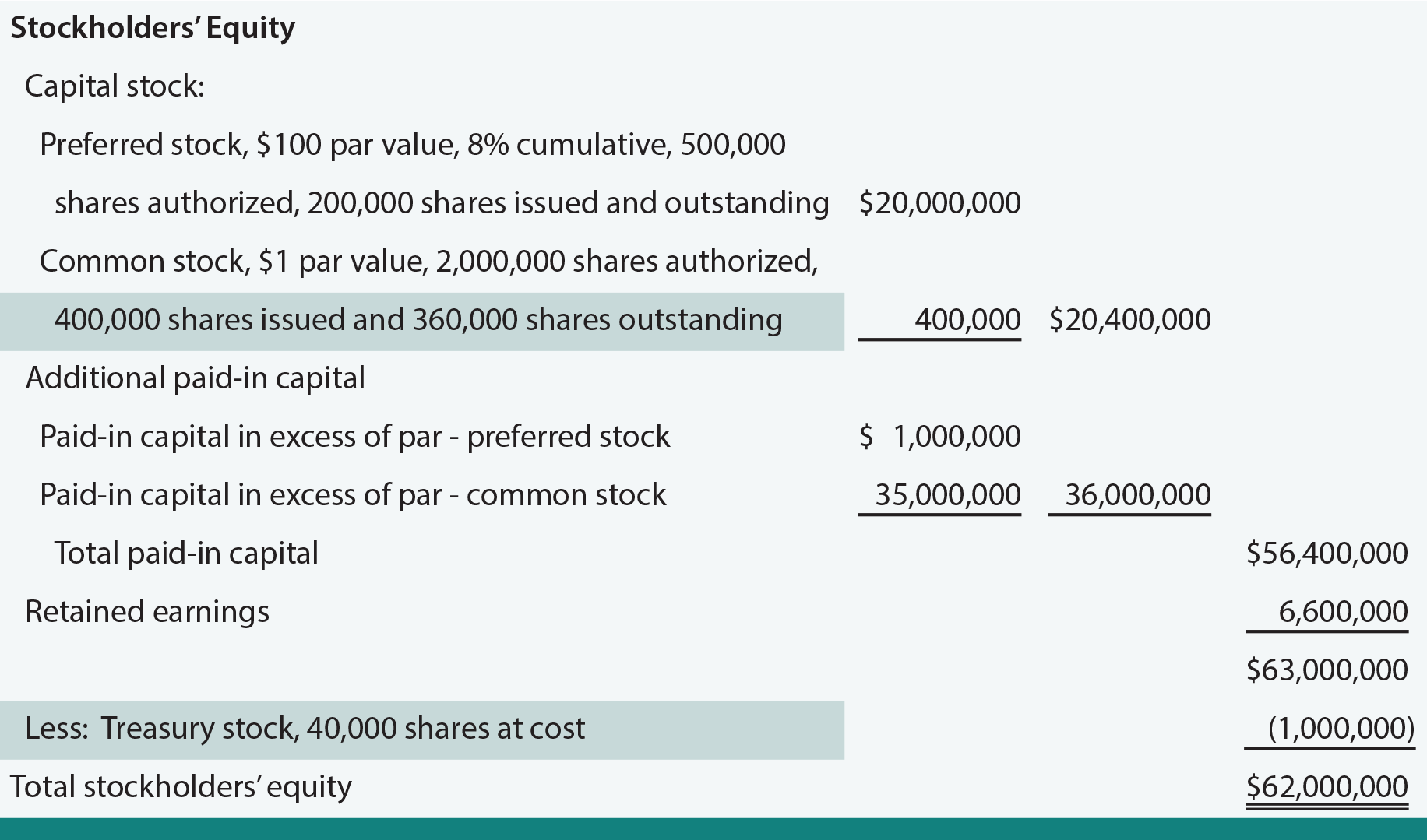

Treasury-Aktie ist ein contra-equity-Element. Es wird nicht als Vermögenswert ausgewiesen, sondern vom Eigenkapital abgezogen. Das Vorhandensein eigener Aktien führt zu einer Differenz zwischen der Anzahl der ausgegebenen Aktien und der Anzahl der ausstehenden Aktien., Es folgt der Aktienabschnitt der Embassy Corporation, der geändert wurde (siehe Highlights), um die durch den Eintrag dargestellten Treasury-Aktiengeschäfte widerzuspiegeln.

Wenn eigene Aktien neu ausgegeben werden, wird Bargeld für den erhaltenen Betrag abgebucht und eigene Aktien für die Kosten der Aktien gutgeschrieben. Jede Differenz kann abgebucht oder dem eingezahlten Kapital über Par gutgeschrieben werden.

Was ist Treasury Stock, und wo ist es in einer Bilanz positioniert?,

Bereiten Sie Journaleinträge für Treasury-Aktien-Transaktionen, einschließlich Neuauflagen.

Entstehen Gewinne und Verluste bei Treasury Stock Transaktionen?

Können Gewinnrücklagen durch Treasury-Aktiengeschäfte erhöht oder verringert werden?