este posibil să fi auzit că puteți reduce plata ipotecară lunară fără refinanțare printr-o „reformare ipotecară.aceste două instrumente financiare sunt destul de diferite, ceea ce voi explica, dar să discutăm mai întâi reformarea pentru a înțelege mai bine cum funcționează.pe scurt, o reformare ipotecară ia soldul ipotecar rămas și îl împarte cu lunile rămase ale termenului ipotecar pentru a ajusta plata lunară în jos (sau în sus). Să ne concentrăm pe porțiunea descendentă pentru moment.,dezavantajul ipotecilor este că plata lunară nu scade dacă soldul este plătit mai repede. Așa este, chiar dacă plătiți mai mult decât este necesar, veți datora în continuare aceeași sumă în fiecare lună din cauza modului în care sunt calculate ipotecile.deci, dacă ați făcut plăți de două ori pe săptămână pentru o perioadă de timp sau ați contribuit cu o plată forfetară mare după un fel de câștig, veți fi totuși obligat să efectuați plata lunară inițială până când împrumutul a fost plătit integral.

în acest caz, puteți beneficia de reformarea ipotecii dvs. la o plată lunară mai mică.,valoarea inițială a împrumutului: $250,000

rata dobânzii ipotecare: 4%

plata lunară inițială: $1,193. 54

soldul curent: $175,000

Să presupunem că ați început cu o sumă de împrumut de $250,000 pe o ipotecă fixă de 30 de ani stabilită la 4%. Plata lunară ar fi $1,193.54.acum, să ne prefacem după cinci ani că ați venit la niște bani și ați decis să plătiți soldul ipotecar până la 175.000 USD, în ciuda amortizării împrumutului care dictează un sold de aproximativ 226.000 USD după 60 de plăți.,după cum am menționat, plata lunară nu s-ar schimba doar pentru că ați efectuat o plată suplimentară. Deși datorezi mult mai puțin decât era programat, ai fi în continuare pe cârlig pentru $1,193.54 pe lună cu soldul de $175,000.partea bună este că ipoteca ar fi plătită cu mult înainte de termen, deoarece aceste plăți lunare fixe ar satisface soldul inferior înainte de termenul încheiat.

dar să presupunem că doriți să obțineți plățile lunare reduse pentru a reflecta soldul restant mai mic. Aici intră în joc reformarea ipotecii.,

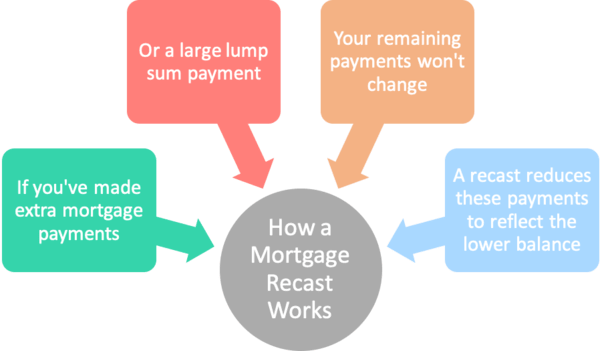

Cum un credit Ipotecar Reformare Funcționează

- – Ai face o mare sumă forfetară de plată față de ipotecă (de obicei există o sumă minimă)

- se aplică la soldul creditului rămas de rambursat imediat

- banca/societate de administrare reamortizes dvs. de împrumut bazat pe reduse echilibru, care reduce plățile viitoare

- de Obicei, trebuie să plătească o taxă pentru acest serviciu

în Loc de refinanțare ipotecare, ți-ar cere pur și simplu curentă creditor sau de împrumut de service pentru reformare ipotecare.,

Acest lucru este, de asemenea, cunoscut sub numele de reamortizare, deoarece programul inițial de amortizare este ajustat pentru a ține cont de acea plată suplimentară.și pentru o „mică taxă” (de obicei), creditorul dvs. vă va lua soldul restant și termenul rămas și vă va reamortiza Ipoteca.această taxă poate varia de la $0 la $500 sau mai mult. Trebuie să vă întrebați în prealabil cu creditorul dvs. pentru a determina costul, dacă este cazul, deoarece variază.deci, folosind exemplul nostru de mai sus, ai avea 25 de ani rămași pe împrumutul de 30 de ani la momentul plății suplimentare.,dacă împrumutul ar fi reformat, plata lunară ar scădea la aproximativ 924 USD pentru a satisface soldul rămas de 175,000 USD pe parcursul a 300 de luni.

asta e despre $268 în economii lunare pentru proprietar în căutarea de a încetini rambursarea lor ipotecare, în ciuda a face unele plăți suplimentare devreme.unii creditori pot avea o sumă minimă pe care trebuie să o plătiți pentru a reduce soldul împrumutului, cum ar fi 5.000 USD sau mai mult.această plată forfetară se face împreună cu cererea de reformare și veți obține o plată lunară mai mică, deși rata dobânzii rămâne neschimbată.,rata dvs. ipotecară este încă de 4%, dar plata dvs. lunară este mai mică, deoarece plățile suplimentare pe care le-ați făcut sunt acum luate în considerare în termenul rămas.de asemenea, este posibil să solicitați o reformare dacă ați efectuat plăți suplimentare în timp și pur și simplu aveți un sold mult mai mic decât ar indica programul inițial de amortizare.sfat: în general, ipoteca dvs. trebuie să fie susținută de Fannie Mae sau Freddie Mac pentru a fi reformată. Împrumuturile Jumbo se pot califica, de asemenea. Nu este o opțiune pentru împrumuturi FHA sau împrumuturi VA decât dacă este o modificare a împrumutului.,

de Asemenea, rețineți că este posibil să fi dat posibilitatea de a repeta credit ipotecar o dată pe durata împrumutului.dacă o reformare a împrumutului nu este disponibilă (sau chiar dacă este)

alternativ, un proprietar ar putea privi o refinanțare a ratei și a termenului în schimb, dacă au reușit să obțină rata dobânzii redus în același timp.,ruta de refinanțare ar putea fi benefică, deoarece raportul împrumut-valoare ar fi probabil suficient de scăzut pentru a evita o mulțime de ajustări ale prețurilor.să presupunem că prețul inițial de achiziție a fost de $312,500, ceea ce face ca Ipoteca de $250,000 să fie un împrumut LTV de 80% la început.

în cazul în care soldul a fost bătut în jos la $175,000, și acasă apreciat peste că cinci ani să spun $325,000, dintr-o dată ai un LTV de 54% sau cam asa ceva. Asta e foarte scăzut.

și poate că ați putea obține o rată a dobânzii mai mică, să zicem 3.50% fără costuri de închidere datorită unui credit creditor.,

care ar împinge plata lunară în jurul valorii de $786, deși termenul ar fi un plin de 30 de ani din nou (cu excepția cazului în care selectați un termen mai scurt).

dezavantajul la refi este că s-ar putea reporni ceasul și să plătească costurile de închidere. De asemenea, trebuie să vă calificați pentru refi și să vă ocupați de ceea ce ar putea fi un proces de subscriere îndelungat.în ambele cazuri, o plată lunară mai mică ar elibera numerar pentru alte obiective, oricare ar fi acestea. O plată ipotecară mai mică scade, de asemenea, DTI-ul dvs., ceea ce ar putea permite o ipotecă ulterioară mai mare pe o proprietate diferită.,

Când o Reformare Crește Plata Dvs. Ipotecare

- Un împrumut de reformare poate crește de fapt dvs. de plată lunare

- Presupunând că e un involuntare unul efectuate de către creditor dumneavoastră

- Exemple includ interes-numai împrumuturile, odată ce ei au nevoie să fie plătit înapoi

- Și Heloc odată ce atrage perioadă a ajuns la final

Așa cum am menționat, există cazuri când o reformare poate crește de fapt plata dvs. ipotecare. Aceste situații apar atunci când ați fost plătiți mai puțin decât ceea ce a fost necesar pentru a achita ipoteca de scadență.

două exemple vin în minte., Unul este un interes numai ipotecare, care ca numele denotă, este plata de interes doar în fiecare lună.perioada de dobândă durează doar primii 10 ani pe o ipotecă de 30 de ani, moment în care va trebui să jucați catchup pentru a plăti soldul ipotecar la timp.creditorul dvs. vă va reforma Ipoteca după încheierea perioadei IO, iar plata lunară va fi semnificativ mai mare pentru a ține cont de plata complet amortizată pe un termen mai scurt, de 20 de ani.

Un alt exemplu este un HELOC, unde obțineți o perioadă de extragere de 10 ani și o perioadă de rambursare de 15 ani., Ar putea fi o altă variație, dar odată ce perioada de tragere se încheie, trebuie să începeți rambursarea împrumutului.împrumutul va fi reformat pentru a se asigura că plățile lunare satisfac datoria până la sfârșitul termenului rămas.în ambele cazuri, puteți evita reformarea ascendentă prin refinanțarea împrumutului sau achitarea integrală a acestuia înainte de a fi necesară reformarea. De asemenea, puteți vinde proprietatea înainte de a avea loc reformarea.,

Ipotecare Reformare Contra

- este Nevoie de mai mult pentru a plăti ipoteca cu plăți mai mici

- poate să acorde mai mult interes în cazul în care împrumutul este plătit mai încet

- Poate exista o taxa de reformare dvs. de împrumut

- Poate solicita o sumă forfetară minimă de plată

- Poate fi mai benefic pentru a refinanța la o valoare mai mică rată de credit ipotecar, la nici un cost

(foto: Damian a gadal)