współczynnik wykorzystania kredytu jest kluczowym czynnikiem w określaniu oceny kredytowej, więc ważne jest, aby zrozumieć, jak to działa. Po tym wszystkim, wielki wynik kredytowy może kwalifikować się do wyższych kwot kredytów i niższe stopy procentowe, a niski wynik kredytowy może utrudnić osiągnięcie celów finansowych.

w tym poście omówimy wszystko, co musisz wiedzieć o wykorzystaniu kredytu, w tym:

- co to jest współczynnik wykorzystania kredytu?

- jak oblicza się wskaźnik wykorzystania kredytu?,

- co to jest dobry wskaźnik wykorzystania kredytu?

- Jak poprawić współczynnik wykorzystania kredytu

Co to jest współczynnik wykorzystania kredytu?

wykorzystanie kredytu mierzy salda, które jesteś winien na swoich kartach kredytowych w stosunku do limitów kredytowych kart. Jeśli nigdy nie korzystać z kart kredytowych i nie ma na nich salda, wykorzystanie kredytu będzie zero. Jeśli zazwyczaj nosisz saldo na jednej lub więcej kart ,jesteś „wykorzystując” niektóre z dostępnych kredytów-i kredyt scoring dostawców weźmie pod uwagę., Wykorzystanie kredytu jest kluczowym elementem puzzle Scoring kredytowy. Zarówno FICO i Vantage, dwóch dużych agencji kredytowych scoring, lista wykorzystania kredytu jako drugi najwyższy czynnik biorą pod uwagę przy ustalaniu Scoring kredytowy. Jeśli wskaźnik wykorzystania jest wysoki, oznacza to, że możesz być nadmiernie wydatkowany—a to może negatywnie wpłynąć na twój wynik. Za chwilę porozmawiamy o tym, czym jest dobry współczynnik wykorzystania kredytu.

jak oblicza się współczynnik wykorzystania kredytu?,

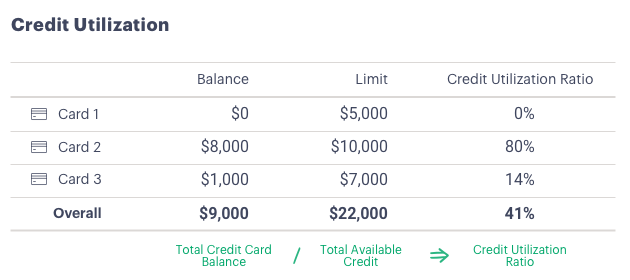

wskaźniki wykorzystania kredytu mogą być obliczane dla każdej karty kredytowej (saldo karty podzielone przez limit karty) oraz na zasadzie ogólnej (saldo wszystkich kart podzielone przez sumę limitów kredytowych).

na przykład:

ogólna zasada z wykorzystaniem kredytu jest pozostać poniżej 30 procent.1 dotyczy to każdej pojedynczej karty i całkowitego współczynnika wykorzystania kredytu. Wszystko wyższe niż 30 procent może zmniejszyć swój wynik kredytowy i pożyczkodawcy martwić się, że jesteś overextended i będzie miał trudności ze spłatą nowego długu.,

Experian stwierdza, że wskaźniki wykorzystania kredytów różnią się w zależności od grupy wiekowej.3 pokolenie Silent średnio 16 procent, następnie Baby Boomers na 29 procent, Gen X na 36 procent i Millenials i pokolenie Z na 37 procent. Co ciekawe, młodsze grupy mają niższe salda niż starsi — ale ich limity kredytowe są również niższe, więc ich wskaźniki wykorzystania kredytu mogą być nadal wysokie.

jak poprawić wskaźnik wykorzystania kredytu

Jeśli uważasz, że wskaźnik wykorzystania kredytu trzyma swój wynik kredytowy w dół, można użyć tych pięciu strategii, aby go poprawić.

1., Spłacić dług. Zmniejsz salda kart kredytowych, płacąc co miesiąc więcej niż minimum. Rozważ dokonanie dwóch lub więcej płatności kartami kredytowymi w ciągu miesiąca – nawet małe dodatkowe płatności mogą przyspieszyć spłatę zadłużenia i pomóc utrzymać wskaźnik wykorzystania w całym cyklu rozliczeniowym. Po prostu upewnij się, że nie pobierasz więcej opłat za karty.

2. Refinansowanie zadłużenia karty kredytowej z osobistej pożyczki. Refinansowanie zadłużenia karty kredytowej z pożyczki osobistej może pomóc w więcej niż jeden sposób., Po pierwsze, konsolidacja wielu sald kart kredytowych w jeden (najlepiej) niższe oprocentowanie pożyczki może zmniejszyć kwotę odsetek, które będziesz płacić na tym saldzie w czasie, co oznacza, że można zapłacić więcej w kierunku kapitału i wyeliminować dług wcześniej. Po drugie, wiele osób łatwiej jest pozostać na szczycie jednej miesięcznej płatności kredytu zamiast wielu płatności kartą kredytową. Wreszcie, jeśli twoje karty kredytowe pozostają otwarte po przeniesieniu salda do pożyczki osobistej, wskaźnik wykorzystania kredytu spada., Jeśli zachować karty kredytowe otwarte i nie uruchomić saldo na nich ponownie, to może pomóc wynik w czasie.

3. Poproś o wyższy limit kredytowy. Możesz również zmniejszyć współczynnik wykorzystania kredytu, prosząc o zwiększenie limitu kredytowego na jednej z kart. W ostatnim badaniu, CreditCards.com okazało się, że 89% osób, które proszą o wyższy limit kredytowy, dostaje go.4 na przykład, załóżmy, że masz saldo 8000 $na karcie z limitem 10 000$. Zwiększenie limitu z $10,000 do $15,000 zmniejszy współczynnik wykorzystania kredytu z 80 procent do 53 procent., Ponownie, kluczowe jest, aby oprzeć się pokusie, aby wydać do nowego limitu.

4. Złóż wniosek o kolejną kartę. Innym sposobem na zwiększenie całkowitego limitu kredytowego jest złożenie wniosku o dodatkową kartę kredytową. Słowo ostrzeżenia: podczas ubiegania się o dodatkową kartę kredytową jest jednym ze sposobów, aby zmniejszyć współczynnik wykorzystania kredytu, otwarcie nowej karty kredytowej nie może poprawić swój wynik kredytowy. Posiadanie większej liczby kart kredytowych może skusić cię do wydania więcej niż możesz sobie pozwolić na spłatę, co może siać spustoszenie w twoim zdrowiu finansowym (nie wspominając o Twojej zdolności kredytowej)., Dodatkowo Nowa karta kredytowa, podobna do nowej pożyczki osobistej, doda do Twojej liczby nowych kont, które mogą również zwiększyć Twoją zdolność kredytową.

5. Zostaw otwarte karty po ich spłacie. Spłacając kartę, zmniejszasz całkowite saldo. Utrzymując otwartą kartę, utrzymujesz całkowity limit kredytowy—obniżając w ten sposób współczynnik wykorzystania kredytu.,

należy pamiętać, że biorąc osobisty kredyt konsolidacyjny zadłużenia karty kredytowej, prosząc o wyższy limit kredytowy na karcie, lub ubieganie się o inną kartę może obejmować „twarde zapytanie” na Raport kredytowy, który może ding swój wynik kredytowy.

teraz, gdy wiesz, jak poprawić wykorzystanie kredytu, ważne jest, aby śledzić swoje postępy. Co miesiąc sprawdzaj salda kart kredytowych i monitoruj wskaźniki wykorzystania. Wielu wydawców kart oferuje alerty balansu za pośrednictwem wiadomości tekstowych lub e-mail, dzięki czemu jeszcze łatwiej zapobiegać zwiększaniu się wskaźnika wykorzystania., Monitorowanie oceny kredytowej może również stanowić motywację do utrzymania wykorzystania w ryzach.

współczynnik wykorzystania kredytu jest tylko jednym z czynników, które idzie do oceny kredytowej, ale to ważne. Utrzymanie niskiego wykorzystania kredytu może zwiększyć atrakcyjność kredytodawców i uzyskać dostęp do lepszych stóp i większych pożyczek.