być może słyszałeś, że możesz obniżyć miesięczną ratę kredytu hipotecznego bez refinansowania poprzez „przekształcenie hipoteki.”

te dwa narzędzia finansowe są zupełnie różne, co wyjaśnię, ale najpierw omówmy przekształcenie, aby lepiej zrozumieć, jak to działa.

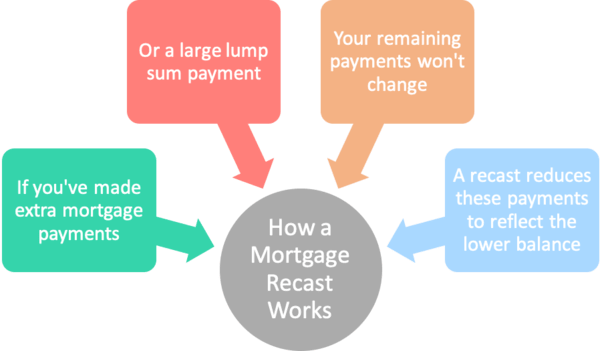

krótko mówiąc, kredyt hipoteczny pobiera pozostałą kwotę kredytu hipotecznego i dzieli ją przez pozostałe miesiące okresu kredytu hipotecznego, aby skorygować miesięczną ratę w dół (lub w górę). Na razie skupmy się na części spadkowej.,

minusem kredytów hipotecznych jest to, że Miesięczna płatność nie spada, jeśli saldo jest wypłacane szybciej. Zgadza się, nawet jeśli zapłacisz więcej niż to konieczne, nadal będziesz winien tę samą kwotę co miesiąc ze względu na sposób obliczania kredytów hipotecznych.

więc jeśli dokonałeś płatności dwutygodniowych przez pewien okres czasu lub wpłaciłeś jedną dużą ryczałt po jakimś niespodziewanym zdarzeniu, nadal będziesz zmuszony do dokonania pierwotnej miesięcznej płatności, dopóki pożyczka nie zostanie w pełni spłacona.

w takim przypadku możesz skorzystać z przekształcenia kredytu hipotecznego na niższą miesięczną ratę.,

przykład przekształcenia kredytu hipotecznego

pierwotna kwota kredytu: 250 000 USD

oprocentowanie kredytu hipotecznego: 4%

pierwotna płatność miesięczna: 1 193,54 USD

aktualne saldo: 175 000 USD

Załóżmy, że zaczynałeś od kwoty kredytu w wysokości 250 000 USD na 30-letnim stałym oprocentowaniu hipotecznym ustalonym na 4%. Miesięczna rata wyniesie $1,193.54.

teraz udawajmy, że po pięciu latach natknąłeś się na jakąś gotówkę i zdecydowałeś się spłacić saldo kredytu hipotecznego do 175 000 USD, pomimo amortyzacji pożyczki dyktującej saldo około 226 000 USD po 60 płatnościach.,

jak wspomniano, Miesięczna płatność nie zmieni się tylko dlatego, że dokonałeś dodatkowej płatności. Mimo, że jesteś dłużny dużo mniej niż zaplanowano, nadal będziesz na haku za $1,193.54 miesięcznie z bilansem $175,000.

plusem jest to, że kredyt hipoteczny zostanie spłacony znacznie wcześniej, ponieważ te stałe miesięczne płatności zaspokoiłyby niższe saldo przed końcem okresu.

ale załóżmy, że chcesz obniżyć miesięczne płatności, aby odzwierciedlić mniejsze zaległe saldo. Tu wchodzi w grę przekształcenie hipoteki.,

jak działa przekształcenie kredytu hipotecznego

- dokonujesz dużej płatności ryczałtowej w kierunku kredytu hipotecznego (zwykle jest to minimalna kwota)

- jest ona natychmiast stosowana do salda niespłaconych kredytów

- Twój bank/usługodawca zmienia kredyt w oparciu o zmniejszone saldo, co obniża przyszłe płatności

- aby uiścić opłatę za tę usługę

zamiast refinansować kredyt hipoteczny, wystarczy poprosić obecnego pożyczkodawcę lub kredytodawcę o przekształcenie kredytu hipotecznego.,

jest to również znane jako rozwiercanie, ponieważ pierwotny harmonogram amortyzacji jest dostosowywany do tej dodatkowej płatności.

i za „małą opłatą” (Zwykle), Twój pożyczkodawca weźmie zaległe saldo i pozostały okres i reamortyzuje Twoją hipotekę.

ta opłata może wynosić od $0 do $500 lub więcej. Musisz wcześniej zapytać pożyczkodawcę, aby określić koszt, jeśli w ogóle, ponieważ różni się.

tak więc korzystając z naszego przykładu z góry, w momencie dopłaty do kredytu na 30 lat pozostało ci 25 lat.,

to około 268 dolarów miesięcznych oszczędności dla właściciela domu, który chce spowolnić spłatę kredytu hipotecznego, mimo że wcześniej dokonywał dodatkowych płatności.

niektórzy pożyczkodawcy mogą mieć minimalną kwotę, którą musisz zapłacić, aby zmniejszyć saldo kredytu, na przykład 5000 USD lub więcej.

ta ryczałt jest dokonywany w połączeniu z wnioskiem o przekształcenie i kończy się z niższą miesięczną wypłatą, choć stopa procentowa pozostaje bez zmian.,

twoja rata kredytu hipotecznego nadal wynosi 4%, ale twoja miesięczna rata jest niższa, ponieważ dokonane przez Ciebie dodatkowe płatności są teraz uwzględniane w pozostałym okresie.

może być również możliwe zażądanie przekształcenia, Jeśli dokonujesz dodatkowych płatności w czasie i po prostu masz znacznie niższe saldo niż wskazywałby pierwotny harmonogram amortyzacji.

Wskazówka: Ogólnie rzecz biorąc, kredyt hipoteczny musi być wspierany przez Fannie Mae lub Freddie Mac w celu przekształcenia. Mogą również kwalifikować się pożyczki typu Jumbo. Nie jest to opcja dla pożyczek FHA lub pożyczek VA, chyba że jest to modyfikacja pożyczki.,

Pamiętaj również, że możesz mieć możliwość przekształcenia kredytu hipotecznego tylko raz w okresie kredytowania.

przekształcenie kredytu hipotecznego a refinansowanie

- Jeśli przekształcenie kredytu nie jest dostępne (lub nawet jeśli jest)

- możesz zamiast tego skorzystać z drogi refinansowania kredytu hipotecznego

- dzięki temu możesz zaoszczędzić jeszcze więcej pieniędzy

- poprzez niższą stopę procentową i ewentualnie skrócony okres kredytowania

alternatywnie, właściciel domu może przyjrzeć się stopie i terminowi refinansowania, jeśli był w stanie uzyskać obniżoną stopę procentową w tym samym czasie.,

droga refinansowania może być korzystna, ponieważ stosunek pożyczki do wartości byłby prawdopodobnie na tyle niski, aby uniknąć wielu korekt cenowych.

Załóżmy, że pierwotna cena zakupu wynosiła 312 500 USD, co czyni hipotekę o wartości 250 000 USD kredytem o wartości 80% LTV na początku.

jeśli saldo spadło do 175 000$, a w ciągu tych pięciu lat dom zyskał 325 000$, nagle masz LTV około 54%. To bardzo niskie.

a może dzięki kredytowi pożyczkowemu uzyskasz niższe oprocentowanie, powiedzmy 3,50% bez kosztów zamknięcia.,

to spychałoby miesięczną wypłatę w dół do Około 786 USD, chociaż okres byłby pełen 30 lat ponownie(chyba że wybierzesz krótszy okres).

minusem refi jest to, że możesz ponownie uruchomić zegar i zapłacić koszty zamknięcia. Musisz również zakwalifikować się do refi i poradzić sobie z tym, co może być długim procesem ubezpieczenia.

w obu przypadkach niższa Miesięczna płatność uwolniłaby gotówkę na inne cele, niezależnie od tego, jakie mogą być. Niższa rata kredytu hipotecznego obniża również Twój DTI, co może pozwolić na większy późniejszy kredyt hipoteczny na innej nieruchomości.,

kiedy przekształcenie zwiększa spłatę kredytu hipotecznego

- przekształcenie kredytu może faktycznie zwiększyć miesięczną spłatę

- zakładając, że jest to mimowolne wykonanie przez pożyczkodawcę

- przykłady obejmują pożyczki tylko z odsetkami, gdy trzeba je spłacić

- i pomoc po zakończeniu okresu losowania

jak wspomniano, istnieją przypadki, w których przekształcenie może faktycznie zwiększyć spłatę kredytu hipotecznego. Takie sytuacje zdarzają się, gdy płacisz mniej niż to, co było wymagane do spłaty kredytu hipotecznego według terminu zapadalności.

przychodzą na myśl dwa przykłady., Jednym z nich jest oprocentowany kredyt hipoteczny, który jak sama nazwa wskazuje, jest spłatą tylko odsetek co miesiąc.

okres tylko oprocentowania trwa tylko pierwsze 10 lat na 30-letniej hipotece, w którym to momencie będziesz musiał zagrać w catchup, aby spłacić saldo kredytu hipotecznego na czas.

twój kredytodawca zmieni kredyt hipoteczny po zakończeniu okresu IO, a miesięczna rata będzie znacznie wyższa, aby uwzględnić w pełni amortyzującą płatność w krótszym, 20-letnim okresie.

Innym przykładem jest HELOC, gdzie otrzymujesz 10-letni okres losowania i 15-letni okres spłaty., Może to być inna odmiana, ale po zakończeniu okresu losowania musisz zacząć spłacać pożyczkę.

w obu tych przypadkach można uniknąć przekształcenia w górę, refinansując kredyt lub spłacając go w całości przed koniecznością przekształcenia. Można również sprzedać nieruchomość przed przekształceniem nastąpi.,

przekształcenie kredytu hipotecznego Cons

- spłata kredytu hipotecznego przy niższych płatnościach

- możesz zapłacić więcej odsetek, jeśli kredyt jest spłacany wolniej

- może być opłata za przekształcenie kredytu

- może wymagać minimalnej płatności ryczałtowej

- li>

- może być bardziej korzystne refinansowanie do niższej raty kredytu hipotecznego bez kosztów

(fot. Damian gadal)