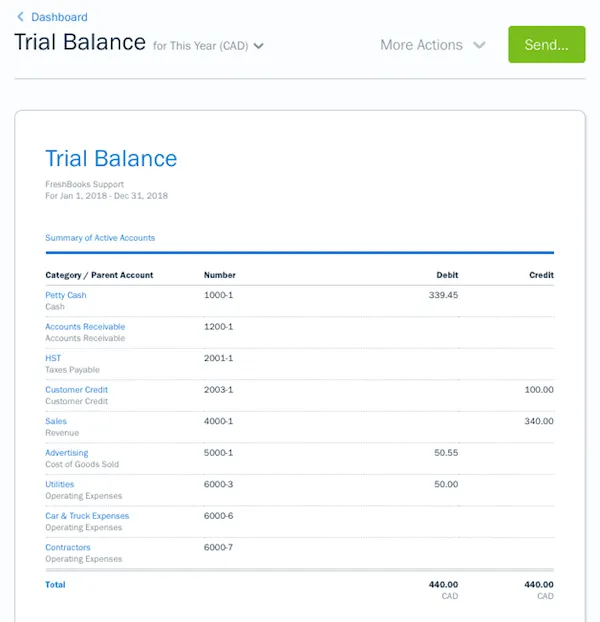

raport salda próbnego jest raportem księgowym, który wymienia salda zamknięcia kont księgi głównej. Salda ksiąg dodawane są do kolumn debetowych i kredytowych. Suma tych dwóch kolumn powinna się zgadzać.

raport salda próbnego jest zwykle uruchamiany pod koniec okresu rozliczeniowego w celu wykrycia wszelkich błędów księgowych lub matematycznych w systemie księgowym firmy.

Co obejmuje ten artykuł:

- co to jest bilans próbny i do jakiego celu służy?

- Jak przygotować raport bilansu próbnego?,

- co mówi bilans próbny?

czym jest bilans próbny i do jakiego celu służy?

stosowany w systemie podwójnej księgowości, saldo próbne zawiera wszystkie kwoty salda debetowego i kredytowego dla danego okresu. Często jest to pierwszy krok w kierunku interpretacji wyników finansowych.

po zaksięgowaniu transakcji w księgach rachunkowych i podsumowaniu ich w Księdze, sporządzany jest raport salda próbnego z wykorzystaniem salda zamknięcia (wraz z odpowiednimi obciążeniami i kredytami). Łączna kwota obciążeń i kredytów w każdym wpisie księgowym powinna być taka sama., Jeśli nie, oznacza to, że transakcje w rejestrze są niezrównoważone.

raport sprawdza dokładność arytmetyczną ksiąg rachunkowych i lokalizuje błędy. Pomaga w przygotowaniu ostatecznego rachunku na koniec każdego roku, aby zrozumieć wynik operacyjny i sytuację finansową organizacji biznesowej.

jak przygotować raport bilansu próbnego?

istnieją cztery podstawowe kroki do ręcznego przygotowania balansu próbnego.,

- przygotuj arkusz z czterema kolumnami, numerami kont, nazwami kont, debetami i kredytami

- Wymień całkowite obciążenia i kredyty z każdego konta księgi głównej., Aktywa, wydatki i straty są rejestrowane jako obciążenia, podczas gdy pasywa, kapitał i dochód są rejestrowane jako kredyty

- Po wprowadzeniu wszystkich sald konta, każda kolumna jest sumowana

- suma kolumny debetowej powinna być równa sumie kolumny kredytu

źródło: https://support.freshbooks.com/hc/en-us/articles/360006684752-What-is-the-Trial-Balance-Report-

Jeśli obciążenia i kredyty nie pasują, możesz mieć błąd na kontach księgi głównej., Może to być spowodowane brakującym lub błędnie obliczonym wpisem debetowym lub kredytowym lub nieprawidłowo skopiowaną kwotą z konta księgi głównej.

niektóre najczęstsze powody, dla których saldo próbne nie jest zgodne, to:

- nie zaksięgowanie kwoty w Księdze lub saldzie próbnym

- nieprawidłowe zaksięgowanie kwoty

- nieprawidłowe zaksięgowanie kwoty

- błędne zaksięgowanie ksiąg pomocniczych

co mówi saldo próbne?,

saldo próbne pomoże Ci wykryć:

- błędy obliczeniowe: wyciągnięcie nieprawidłowego salda z jednego lub więcej kont księgi głównej doprowadzi do błędów obliczeniowych.

- błędy transkrypcji: wprowadzenie salda debetowego w kolumnie kredytowej lub odwrotnie spowoduje błąd transkrypcji.

- błędy transpozycji: błąd wprowadzania danych wynika z dwóch cyfr, które są pojedynczą lub częścią większej sekwencji liczb, które są odwrócone.,

- błędy księgowania: błędy popełnione w księgach ogólnych publikują błędy

istnieją pewne błędy, których saldo próbne nie wykryje, takie jak delegowanie po obu stronach do niewłaściwego konta księgi, transpozycja wpisów debetowych i kredytowych w Księdze ogólnej i popełnianie dwóch błędów, które wzajemnie się anulują. Po wykryciu błędów tworzone jest konto suspense. Jest to konto tymczasowe, utworzone po stronie niedoboru, aby Strona debetowa zgodziła się na stronę kredytową. Jest usuwany poprzez wykrycie popełnionych błędów.,

wraz z wprowadzeniem oprogramowania księgowego w chmurze, zapotrzebowanie na raporty bilansowe do sporządzania sprawozdań finansowych zostało znacznie zmniejszone, ponieważ jest mniej błędów matematycznych i biurowych.