- tekst

- problemy

- osiągnięcia celów

- wypełnij puste pola

- wielokrotnego wyboru

- Słowniczek

termin, który jest używany do opisania akcji własnych Spółki, które zostały ponownie nabyte. Firma może odkupić własne akcje z wielu powodów. Często cytowanym powodem jest przekonanie przez dyrektorów i dyrektorów, że wartość rynkowa akcji jest nierealistycznie niska., Jako takie, decyzja o odkupieniu akcji jest postrzegana jako sposób na wsparcie ceny akcji i wykorzystanie funduszy korporacyjnych, aby zmaksymalizować wartość dla akcjonariuszy, którzy zdecydują się nie sprzedawać akcji firmie.

w innych przypadkach firma może odkupić akcje publiczne w ramach reorganizacji, która rozważa, że firma „przechodzi na prywatną” lub wycofuje się z jakiejś konkretnej giełdy. Ponadto firma może odkupić akcje i z kolei wyemitować je pracownikom zgodnie z planem przyznawania akcji pracowniczych.,

niezależnie od przyczyny transakcji na akcjach Skarbu Państwa, spółka ujmuje akcje jako transakcję czysto kapitałową, a „zyski i straty” zwykle nie są wykazywane w przychodach. Proceduralnie istnieje kilka sposobów rejestrowania „debetów” i „kredytów” związanych z akcjami skarbu państwa, a specyfika może się różnić w skali globalnej. „Metoda kosztów” jest ogólnie akceptowalna., Zgodnie z tym podejściem akwizycje akcji Skarbu Państwa są rozliczane poprzez obciążenie akcji Skarbu Państwa i uznanie środków pieniężnych za koszt akcji ponownie pozyskanych:

efekt akcji Skarbu Państwa jest bardzo prosty: gotówka spada, podobnie jak całkowity kapitał własny o tę samą kwotę. Wynik ten występuje bez względu na pierwotną cenę emisyjną akcji. Zasady rachunkowości nie rozpoznają zysków lub strat, gdy firma wydaje własne akcje, ani nie rozpoznają zysków i strat, gdy firma ponownie pozyskuje własne akcje., Może się to wydawać dziwne, bo z pewnością różni się od sposobu myślenia o inwestycjach giełdowych. Pamiętaj jednak, że z perspektywy firmy nie jest to inwestycja giełdowa. Jest to natomiast rozszerzenie lub zmniejszenie własnego kapitału własnego.

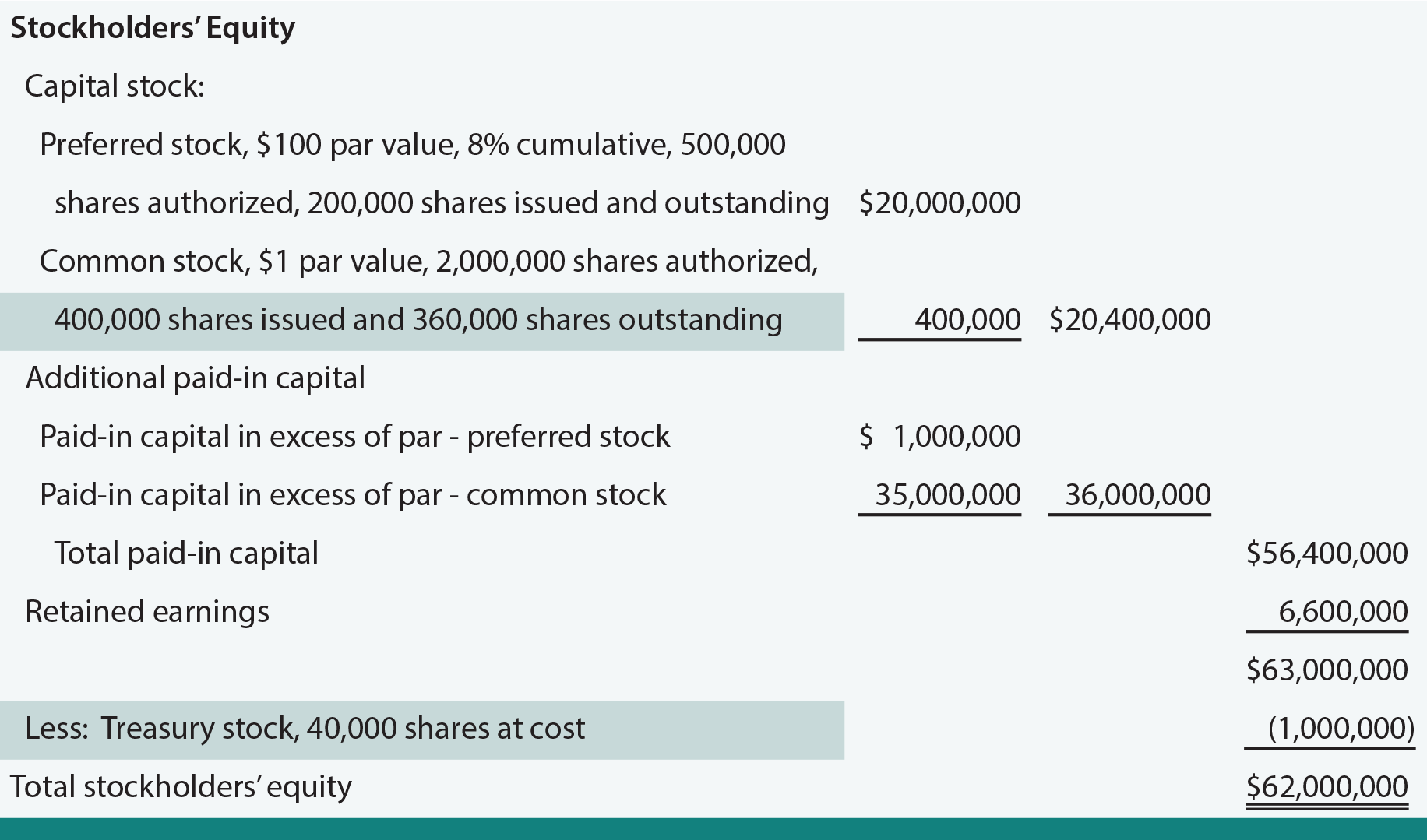

Nie jest wykazywany jako składnik aktywów; jest raczej odejmowany od kapitału własnego akcjonariuszy. Obecność akcji Skarbu Państwa spowoduje różnicę między liczbą wyemitowanych akcji a liczbą akcji pozostających do spłaty., Poniżej znajduje się sekcja akcji Embassy Corporation, zmodyfikowana (patrz highlights), aby odzwierciedlić transakcję na akcjach Skarbu Państwa przedstawioną we wpisie.

jeśli akcje skarbu państwa zostaną ponownie wyemitowane, pobierana jest gotówka za otrzymaną kwotę, a akcje Skarbu Państwa zostaną zaksięgowane na koszt akcji. Każda różnica może zostać obciążona lub zaksięgowana na kapitale wpłaconym w wysokości przekraczającej wartość nominalną.

czym są akcje skarbu państwa i gdzie są pozycjonowane w bilansie?,

przygotowywanie zapisów do dziennika transakcji na akcjach skarbu państwa, w tym reedycji.

czy przy transakcjach na akcjach Skarbu Państwa powstają zyski i straty?

czy zyski zatrzymane można zwiększyć lub zmniejszyć w wyniku transakcji na akcjach Skarbu Państwa?