Sie haben vielleicht gehört, dass Sie Ihre monatliche Hypothekenzahlung ohne Refinanzierung über eine „Hypothek recast senken können.“

Diese beiden Finanzinstrumente sind ziemlich unterschiedlich, was ich erklären werde, aber lassen Sie uns zuerst das Umgestalten besprechen, um ein besseres Verständnis dafür zu erhalten, wie es funktioniert.

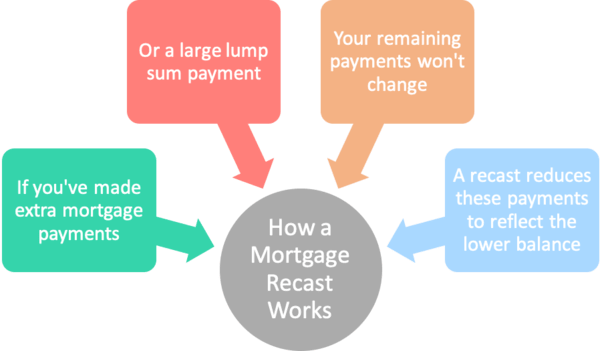

Kurz gesagt, eine Neufassung der Hypothek nimmt Ihren verbleibenden Hypothekensaldo auf und teilt ihn durch die verbleibenden Monate der Hypothekenlaufzeit, um die monatliche Zahlung nach unten (oder oben) anzupassen. Konzentrieren wir uns vorerst auf den Abwärtsbereich.,

Der Nachteil von Hypotheken ist, dass die monatliche Zahlung nicht sinkt, wenn der Restbetrag schneller bezahlt wird. Das ist richtig, selbst wenn Sie mehr als nötig bezahlen, schulden Sie jeden Monat den gleichen Betrag, da Hypotheken berechnet werden.

Wenn Sie also zweiwöchige Zahlungen für einen bestimmten Zeitraum geleistet oder nach einer Art Glücksfall eine große Pauschalzahlung geleistet haben, sind Sie immer noch gezwungen, die ursprüngliche monatliche Zahlung zu leisten, bis das Darlehen vollständig ausgezahlt wurde.

In diesem Fall könnten Sie davon profitieren, Ihre Hypothek auf eine niedrigere monatliche Zahlung umzuwandeln.,

Beispiel für eine Neufassung der Hypothek

Ursprünglicher Darlehensbetrag: $ 250.000

Hypothekenzinssatz: 4%

Ursprüngliche monatliche Zahlung: $ 1.193, 54

Aktueller Saldo: $ 175.000

Nehmen wir an, Sie haben mit einem Darlehensbetrag von $250.000 für eine 30-jährige Festhypothek von 4% begonnen. Die monatliche Zahlung wäre $1,193.54.

Nun lassen Sie uns so tun, nach fünf Jahren kamen Sie auf etwas Bargeld und beschlossen, die Hypothek Balance bis zu $175.000 zu zahlen, trotz der Amortisation des Darlehens diktiert einen Saldo von rund $226.000 nach 60 Zahlungen.,

Wie bereits erwähnt, würde sich die monatliche Zahlung nicht ändern, nur weil Sie eine zusätzliche Zahlung geleistet haben. Obwohl Sie viel weniger schulden als geplant, wären Sie immer noch für 1,193.54 USD pro Monat mit dem Guthaben von 175,000 USD am Haken.

Der Vorteil ist, dass die Hypothek weit vor dem Zeitplan ausgezahlt würde, da diese festen monatlichen Zahlungen den niedrigeren Saldo vor Ende der Laufzeit erfüllen würden.

Angenommen, Sie möchten Ihre monatlichen Zahlungen senken, um den kleineren ausstehenden Saldo widerzuspiegeln. Das ist, wo die Hypothek Neufassung ins Spiel kommt.,

Wie eine Hypothek Neufassung funktioniert

- Sie machen eine große Pauschalzahlung in Richtung Ihrer Hypothek (es gibt in der Regel einen Mindestbetrag)

- Es wird sofort auf Ihre ausstehenden Darlehen Balance angewendet

- Ihre Bank/servicer reamortizes Ihr Darlehen auf der Grundlage der reduzierten Balance, die zukünftige Zahlungen senkt

- In der Regel haben eine Gebühr für diese service

Anstatt die Hypothek zu refinanzieren, bitten Sie einfach Ihren aktuellen Kreditgeber oder Kreditdienstleister, Ihre Hypothek neu zu erstellen.,

Dies wird auch als Reamortizing bezeichnet, da der ursprüngliche Amortisationsplan angepasst wird, um diese zusätzliche Zahlung zu berücksichtigen.

Und für eine „kleine Gebühr“ (normalerweise) wird Ihr Kreditgeber Ihr ausstehendes Guthaben und Ihre Restlaufzeit aufnehmen und Ihre Hypothek reamortisieren.

Diese Gebühr kann von $0 bis $500 oder mehr reichen. Sie müssen sich vorher bei Ihrem Kreditgeber erkundigen, um gegebenenfalls die Kosten zu ermitteln, da diese variieren.

Wenn Sie also unser Beispiel von oben verwenden, haben Sie zum Zeitpunkt der zusätzlichen Zahlung noch 25 Jahre Zeit für das 30-jährige Darlehen.,

Wenn das Darlehen neu gefasst würde, würde die monatliche Zahlung auf etwa 924 US-Dollar sinken, um den verbleibenden Restbetrag von 175,000 US-Dollar über 300 Monate zu decken.

Das sind ungefähr $268 monatliche Ersparnisse für den Hausbesitzer, der seine Hypothekenrückzahlung verlangsamen möchte, obwohl er frühzeitig einige zusätzliche Zahlungen leistet.

Einige Kreditgeber haben möglicherweise einen Mindestbetrag, den Sie zahlen müssen, um den Kreditsaldo zu reduzieren, z. B. $5,000 oder mehr.

Diese pauschale Zahlung erfolgt in Verbindung mit der Neufassung Anfrage und Sie enden mit einer niedrigeren monatlichen Zahlung als Ergebnis, obwohl der Zinssatz unverändert bleibt.,

Ihr Hypothekensatz beträgt immer noch 4%, aber Ihre monatliche Zahlung ist niedriger, da die zusätzlichen Zahlungen, die Sie geleistet haben, jetzt in die Restlaufzeit einbezogen werden.

Es kann auch möglich sein, eine Neufassung anzufordern, wenn Sie im Laufe der Zeit zusätzliche Zahlungen geleistet haben und einfach einen viel niedrigeren Saldo haben, als der ursprüngliche Tilgungsplan anzeigen würde.

Tipp: Im Allgemeinen muss Ihre Hypothek von Fannie Mae oder Freddie Mac abgesichert werden, um neu gefasst zu werden. Jumbo Darlehen können auch qualifizieren. Es ist keine Option für FHA-Kredite oder VA-Kredite, es sei denn, es handelt sich um eine Darlehensänderung.,

Beachten Sie auch, dass Sie möglicherweise nur die Möglichkeit haben, Ihre Hypothek während der Laufzeit des Darlehens einmal neu zu erstellen.

Hypothek Neufassung vs. Refinanzierung

- Wenn ein Darlehen Neufassung ist nicht verfügbar (oder auch wenn es ist)

- Sie können die Hypothek Refinanzierung Route gehen statt

- Dies kann tatsächlich sparen Sie noch mehr Geld

- Über einen niedrigeren Zinssatz und möglicherweise eine reduzierte Kreditlaufzeit

Alternativ könnte ein Hausbesitzer in eine Rate und Laufzeit Refinanzierung statt suchen, wenn sie in der Lage waren, den Zinssatz reduziert zu bekommen die gleiche Zeit.,

Der Refinanzierungsweg könnte von Vorteil sein, da das Verhältnis von Darlehen zu Wert wahrscheinlich niedrig genug wäre, um viele Preisanpassungen zu vermeiden.

Angenommen, der ursprüngliche Kaufpreis betrug 312.500 USD, was die Hypothek von 250.000 USD zu Beginn zu einem LTV-Darlehen von 80% machte.

Wenn der Saldo auf $175,000 gesunken ist und das Haus in den fünf Jahren $325,000 geschätzt hat, haben Sie plötzlich einen LTV von 54% oder so. Das ist super niedrig.

Und vielleicht könnten Sie einen niedrigeren Zinssatz erhalten, sagen wir 3.50% ohne Abschlusskosten dank eines Kreditgeberkredits.,

Das würde die monatliche Zahlung auf rund $786 senken, obwohl die Laufzeit wieder volle 30 Jahre betragen würde (es sei denn, Sie wählen eine kürzere Laufzeit).

Der Nachteil des Refi ist, dass Sie die Uhr neu starten und Schließkosten bezahlen können. Sie müssen sich auch für das Refi qualifizieren und sich mit einem langwierigen Underwriting-Prozess befassen.

In beiden Fällen würde eine niedrigere monatliche Zahlung Bargeld für andere Ziele freisetzen, was auch immer sie sein mögen. Eine niedrigere Hypothekenzahlung senkt auch Ihren DTI, was eine größere spätere Hypothek auf eine andere Immobilie ermöglichen könnte.,

Wenn eine Neufassung Ihre Hypothekenzahlung erhöht

- Eine Neufassung Ihres Darlehens kann Ihre monatliche Zahlung tatsächlich erhöhen

- Vorausgesetzt, es handelt sich um eine unfreiwillige Neufassung, die von Ihrem Kreditgeber durchgeführt wird

- Beispiele umfassen zinsgünstige Kredite, sobald sie zurückgezahlt werden müssen

- Und HELOCs, sobald der Ziehzeitraum zu Ende geht

Wie bereits erwähnt, gibt es Fälle, in denen eine Neufassung Ihre Hypothekenzahlung tatsächlich erhöhen kann. Diese Situationen treten auf, wenn Sie weniger bezahlt haben, als für die Tilgung der Hypothek nach Fälligkeit erforderlich war.

Zwei Beispiele kommen mir in den Sinn., Eine davon ist eine zinsgünstige Hypothek, die, wie der Name schon sagt, die Zahlung von nur Zinsen pro Monat ist.

Die Nur-Zinsen-Periode dauert nur die ersten 10 Jahre auf einer 30-Jahres-Hypothek,an welchem Punkt müssen Sie Catchup spielen, um die Hypothek Gleichgewicht in der Zeit zu bezahlen.

Ihr Kreditgeber wird Ihre Hypothek nach Ablauf der IO-Periode neu überarbeiten und die monatliche Zahlung wird deutlich höher sein, um die vollständig amortisierende Zahlung über eine kürzere, 20-jährige Laufzeit zu berücksichtigen.

Ein weiteres Beispiel ist ein HELOC, bei dem Sie eine 10-jährige Ziehungsfrist und eine 15-jährige Rückzahlungsfrist erhalten., Es könnte eine andere Variante sein, aber sobald die Ziehungsfrist endet, müssen Sie mit der Rückzahlung des Darlehens beginnen.

Das Darlehen wird neu gefasst, um sicherzustellen, dass die monatlichen Zahlungen die Schulden bis zum Ende der verbleibenden Laufzeit erfüllen.

In beiden Fällen können Sie die Neufassung nach oben vermeiden, indem Sie das Darlehen refinanzieren oder vollständig auszahlen, bevor eine Neufassung erforderlich ist. Sie können die Immobilie auch verkaufen, bevor die Neufassung erfolgt.,

Hypothek Neufassung

- Dauert länger, um Ihre Hypothek mit niedrigeren Zahlungen zu tilgen

- Sie können mehr Zinsen zahlen, wenn das Darlehen langsamer bezahlt wird

- Es kann eine Gebühr für die Neufassung Ihres Darlehens geben

- Kann eine Mindestpauschale erfordern

- Könnte vorteilhafter sein, einen niedrigeren Hypothekensatz ohne Kosten zu refinanzieren

(Foto: Damian Gadal)