あなたは”住宅ローンリキャストを介して借り換えることなく、毎月の住宅ローン”

これら二つの金融ツールは、私が説明しますが、のは、最初のそれがどのように動作するかのより良い理解を得るために再キャストを議論してみましょ

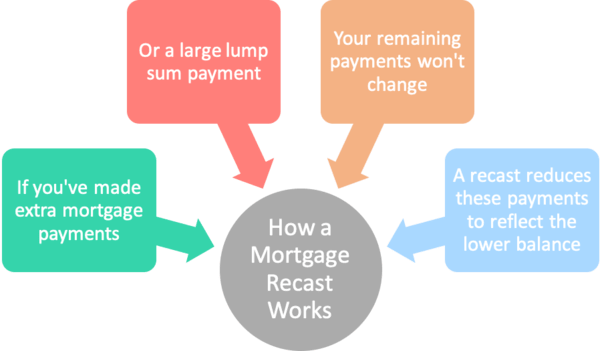

要するに、住宅ローンの再キャストは、あなたの残りの住宅ローンの残高を取り、下向き(または上向き)毎月の支払いを調整するために住宅ローン期間の残 今のところ下向きの部分に焦点を当ててみましょう。,

住宅ローンの欠点は、バランスがより速く支払われている場合、毎月の支払いがドロップしないということです。 そうです、あなたが必要以上に支払う場合でも、あなたはまだ住宅ローンが計算される方法のために毎月同じ金額を借りているでしょう。

あなたが一定期間の隔週の支払いを行った、または棚ぼたのいくつかの並べ替えの後に一つの大きな一括払いを貢献したのであれば、あなたはまだローンが全額支払われるまで、元の毎月の支払いを行うことを余儀なくされるでしょう。

この場合、あなたはより低い毎月の支払いにあなたの住宅ローンを再キャストすることから利益を得ることができます。,

住宅ローンの再キャスト例

元の融資額:$250,000

住宅ローンの金利:4%

元の毎月の支払い:$1,193.54

現在の残高:$175,000

あなたが$250,000 30年の固定住宅ローンの融資額で始まったと仮定しましょう4% 毎月の支払いは$1,193.54になります。

今のは、あなたがいくつかの現金に来て、$175,000に住宅ローンの残高を支払うことを決めた五年後にふりをしてみましょう,周りの$226,000のバランスを口述ローンの償却にもかかわらず、60の支払いの後.,

前述のように、毎月の支払いは、あなたが余分な支払いをしたという理由だけで変更されません。 あなたはスケジュールよりもはるかに少ない借りていますが、あなたはまだ$1,193.54のためのフックに$175,000バランスと月額だろう。

逆さまは、期間が終了する前に、それらの固定月払いが低いバランスを満たすだろうので、住宅ローンは先にスケジュールの方法を完済されることです。

しかし、残高が小さいことを反映するために毎月の支払いを引き下げたいとします。 それは住宅ローンの再キャストが遊びに来るところです。,

住宅ローンの再キャストの仕組み

- あなたはあなたの住宅ローンに向かって大きな一括払いを行います(通常は最小額があります)

- それはすぐにあなたのローン残高に適用されます

- あなたの銀行/サービサーは、将来の支払いを下げる減少残高に基づいてあなたのローンをリーモーティズします

- 通常、このサービスの料金を支払わなければなりません

- /li>

住宅ローンの借り換えの代わりに、現在の貸し手またはローンサービサーに住宅ローンの再キャストを依頼するだけです。,

これは、元の償却スケジュールがその余分な支払いを考慮するように調整されるため、リーモーティズとも呼ばれます。

そして、”小額の手数料”(通常)のために、あなたの貸し手は、あなたの残高と残りの期間を取り、あなたの住宅ローンを再モーティブになります。

この料金は$0から$500以上の範囲です。 それが変わると同時に費用を定めるためにあなたの貸方と前もって尋ねる必要がある。

したがって、上記の例を使用すると、余分な支払いの時点で25年間のローンに残っている30年があります。,

ローンが再キャストされた場合、毎月の支払いは約$924にドロップし、残りの$175,000の残高を300ヶ月にわたって満たします。

それは早い段階でいくつかの余分な支払いを行うにもかかわらず、彼らの住宅ローンの返済を遅らせるために探している住宅所有者のための毎月の

一部の貸し手は、あなたがそのような$5,000以上として、融資残高を減らすために支払わなければならない最小量を持っていてもよいです。

この一括払いは、再キャスト要求と組み合わせて行われ、金利は変わりませんが、結果として低い毎月の支払いで終わります。,

あなたの住宅ローン金利はまだ4%ですが、あなたが作った余分な支払いは今、残りの期間に考慮されているので、あなたの毎月の支払いは低いです。

あなたが時間をかけて余分な支払いをしてきたし、単に元の償却スケジュールが示すよりもはるかに低いバランスを持っている場合は、再キャスト

ヒント:一般的に、あなたの住宅ローンは、再キャストするためにファニーメイやフレディマックによって裏付けされなければなりません。 ジャンボローンも資格があります。 それは貸付け金の修正でなければFHAの貸付け金またはVAの貸付け金のための選択ではない。,

また、ローン期間中に一度だけ住宅ローンを再キャストする機会が与えられるかもしれないことに注意してください。

住宅ローン再キャスト対借り換え

- ローン再キャストが利用できない場合(またはそれがあっても)

- あなたは代わりに住宅ローンの借り換えルートを行くことができます

- そうすることで、実際にあなたにさらに多くのお金を節約することができます

- より低い金利とおそらく減らされた融資期間を介して

また、住宅所有者は、金利と期間の借り換えを見ることができます。同じ時間だ,

借り換えルートは、ローン対価値比が多くの価格調整を避けるのに十分低くなる可能性があるため、有益である可能性があります。

元の購入価格が$312,500だったとしましょう、$250,000住宅ローンを最初に80%LTVローンにしましょう。

バランスが$175,000にノックダウンされ、家が$325,000と言うためにその五年間にわたって高く評価された場合、突然あなたは54%程度のLTVを持っています。 それは超低いです。

そして、おそらくあなたは低い金利を得ることができ、貸し手の信用のおかげで閉鎖費用なしで3.50%と言います。,

それは毎月の支払いを約786ドルに押し下げるでしょうが、期間は再び完全な30年になります(短い期間を選択しない限り)。

refiの欠点は、時計を再起動して閉鎖費用を支払う可能性があることです。 またrefiのために修飾し、長い引受プロセスであることができるものを取扱わなければならない。

いずれの場合も、毎月の支払いが低くなると、他の目的のために現金が解放されます。 より低い抵当の支払はまた別の特性のより大きいその後の抵当を可能にすることができるあなたのDTIを下げる。,

再キャストがあなたの住宅ローンの支払いを増加させるとき

- ローンの再キャストは、実際にあなたの毎月の支払いを増やすことができます

- それはあなたの貸し手によって行われる不随意のものだと仮定します

- 例には、彼らが返済する必要があるときに利息のみのローンが含まれます

- と引き分け期間が終わるとHELOCs

前述のように、再キャストが実際にあなたの住宅ローンの支払いを増加させることができる場合があります。 これらの状況は、満期までに住宅ローンを完済するために必要なものよりも少ない支払ってきたときに発生します。

二つの例が頭に浮かびます。, 一つは、名前が示すように、毎月ちょうど興味の支払いである利息のみの住宅ローンです。

利息のみの期間は、最初の10年間続きます30年の住宅ローンでは、その時点で住宅ローンの残高を時間内に支払うためにキャッチアップを再生する必

あなたの貸し手は、IO期間が終了した後にあなたの住宅ローンを再キャストし、毎月の支払いは、短い、20年の期間にわたって完全償却支払いを考慮するために大幅に高くなります。

別の例はHELOCで、10年の引き分け期間と15年の返済期間が得られます。, それは他の変化であることができる引く期間が終われば、貸付け金の返済を始めなければならない。

ローンは、毎月の支払いが残りの期間の終わりまでに債務を満たすことを保証するために再キャストされます。

これらの両方のインスタンスでは、再キャストが必要になる前に、ローンの借り換えまたは完全にそれを支払うことによって、上向きの再キャストを このまま販売物件の前にrecastが発生します。,あなたがしたい場合

住宅ローンの再キャスト短所

- 低い支払いであなたの住宅ローンを完済するために時間がかかります

- あなたのローンを再キャストする料金があるかもしれません

- 最低一括払いが必要な場合があります

- あなたのローンを再キャストする料金があるかもしれません

- あなたのローンを再キャストする料金があるかもしれません

- 最低一括払いが必要な場合があります

- あなたのローンを再キャストする料金があるかもしれません

- /li>

- 無料で低い住宅ローン金利に借り換えることがより有益である可能性があります

(写真:ダミアンgadal)