- テキスト

- 問題

- 目標達成

- 空白を埋める

- 複数選択

- 用語集

自己株式は、会社の株式を表すために使用される用語ですそれが再取得した株式。 会社は多くの理由のための自身の在庫を買い戻すかもしれない。 頻繁に引用される理由は、株式の市場価値が非現実的に低いという役員および取締役による信念である。, したがって、株式を買い戻す決定は、株価を支え、企業資金を活用して、株式を会社に売り戻さないことを選択した株主の価値を最大化する方法と見

他の場合、会社は会社を”非公開にする”または特定の証券取引所からの上場廃止を意図する再編の一環として、公開株式を買い戻すことができます。 さらに、会社は株式を買い戻し、従業員株式報酬計画に従って従業員に発行することがあります。,

自己株式の取引の理由が何であれ、当社は純粋な株式取引として株式を会計処理するものであり、”損益”は通常、利益に計上されていません。 手続き的には、自己株式に関連する”借方”および”貸方”を記録する方法はいくつかあり、その詳細は世界的に異なる可能性があります。 “原価法”は一般に受諾可能である。, このアプローチでは、自己株式の取得については、自己株式の借方記入および再取得済株式の費用の現金のクレジットによって会計処理しています。

自己株式の効果は非常に簡単です。 この結果は、元の発行価格が株式に対してどのようなものであっても発生しません。 会計規則では、会社が自社株式を発行したときの損益は認識されず、会社が自社株式を再取得したときの損益も認識されません。, それは確かに株式投資について考える方法とは異なるので、これは、奇妙に見えるかもしれません。 しかし、これは会社の観点からの株式投資ではないことを覚えておいてください。 それは代わりに、それ自身の資本の拡大または縮小です。

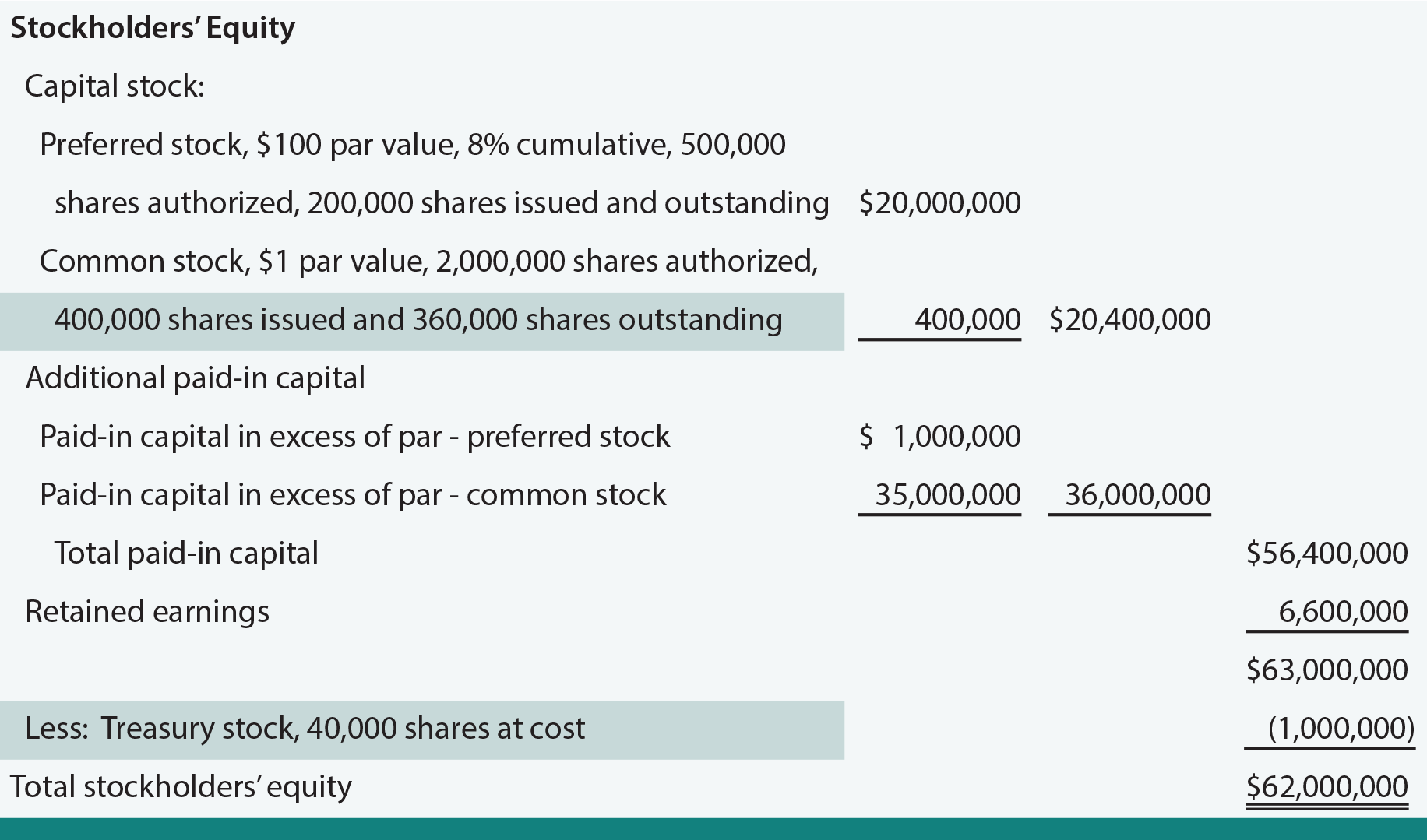

自己株式はコントラ-エクイティ-アイテムです。 それは資産として報告されない;むしろ、それは株主の持分から差し引かれる。 自己株式の存在により、発行済株式数と発行済株式数との間に差異が生じることになります。, 以下は、エンバシー-コーポレーションの株式セクションであり、自己株式の取引を反映するように修正されている(ハイライト参照)。

自己株式が再発行された場合、受け取った金額について現金が借方記入され、自己株式が株式の原価について貸方記入されます。 差額は、額面を超える払込資本に引き落とされるか、または入金されることがあります。p>

自己株式とは何ですか、そしてそれは貸借対照表のどこに位置していますか?,

再発行を含む自己株式の取引の仕訳を作成します。

自己株式の取引において損益は発生しますか?

自己株式の取引により利益剰余金を増減することはできますか?