クレジット利用率は、あなたのクレジットスコアを決定する上で重要な要 すべての後に、偉大なクレジットスコアは、低いクレジットスコアは、それが困難なあなたの財務目標を達成することができますが、高い融資額と低い

この記事では、クレジット利用について知っておく必要があるすべてをカバーします。

- クレジット利用率とは何ですか?

- クレジット利用率はどのように計算されますか?,

- 良い信用利用率とは何ですか?

- クレジット利用率を向上させる方法

クレジット利用率とは何ですか?

クレジット利用率は、カードの与信限度額に対してクレジットカードに借りている残高を測定します。 決してあなたのクレジットカードを使用し、それらのバランスがなければ、あなたの信用の利用はゼロである。 あなたは通常、一つ以上のカードの残高を運ぶ場合は、あなたの利用可能なクレジットカードのいくつかを”利用している”—とクレジットスコアプロバイダ, 信用の利用はあなたの信用スコアの困惑の主部分である。 両FICO、見晴らしの良い、大きなクレジット-スコアリング機関のリスト信用に利用して最高の要因も考慮すべきポイントについて決定する信用。 使用率が高い場合、それはあなたが浪費している可能性があることを示し、それはあなたのスコアに悪影響を与える可能性があります。 私達はよい信用の利用の比率がすぐにであるものについての詳細を話す。

クレジット利用率はどのように計算されますか?,

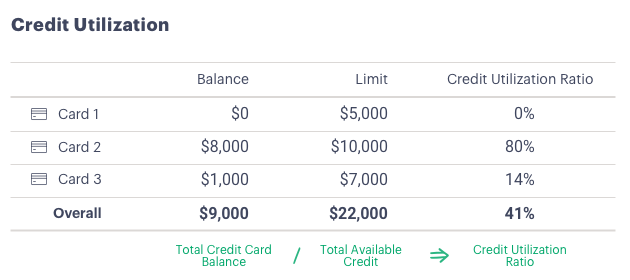

クレジット利用率は、各クレジットカード(カード残高をカード限度額で割ったもの)および全体的なベース(すべてのカードの合計残高を与信限度額の合計で割ったもの)について計算することができます。

たとえば、

クレジット使用率の一般的な経験則は、30パーセント未満にとどまることです。1これは、個々のカードとあなたの総クレジット利用率に適用されます。 30パーセント以上のものは、あなたのクレジットスコアを減少させることができ、貸し手は、あなたが過度に拡張しているし、新しい債務を返済する,

エクスペリアンは、クレジット利用率が年齢層によって異なることを発見しました。3サイレント世代は平均16パーセントで、次いで団塊世代が29パーセント、世代Xが36パーセント、新世代世代と世代Zが37パーセントです。 興味深いことに、若いグループは彼らの長老よりも低い残高を持っている傾向がある—しかし、彼らの信用限度額も低いので、彼らの信用利用率はまだ高

信用利用率を向上させる方法

あなたの信用利用率があなたのクレジットスコアを保持していると思う場合は、それを改善するために、これら

1., 借金を返済する。 最低より多くを毎月支払うことによってあなたのクレジットカードのバ 月を通してあなたのクレジットカードで二つ以上の支払いを行うことを検討してください–小さな余分な支払いは、債務のペイオフをスピードアップし、 だけでなどの充電によりおます。

2. 個人ローンでクレジットカードの借金の借り換え。 個人ローンとクレジットカードの借金の借り換えは、複数の方法で助けることができます。, まず、一つに複数のクレジットカードの残高を統合する(理想的には)低金利ローンは、あなたがプリンシパルに向かってより多くを支払うことができ、すぐ 第二に、多くの人がし易くなっていることを意味し、単一の月次の返済金の代わりに複数のクレジットカード決済の 最後に、クレジットカードは開放後にバランスは、個人貸出、クレジット活用の比率は下がる。, ばれるクレジットカードのオープンな実行、バランスして、ということにより、高い信頼を得てい点です。

3. より高い与信限度を頼みなさい。 も軽減でき自信用稼働率を訊ねることにより、信用限度額の増加のの一つです。 最近の調査では、CreditCards.com より高い与信限度額を求める人々の89%がいずれかを得ることがわかりました。4たとえば、$8,000の上限を持つカードに$10,000の残高があるとしましょう。 $10,000から$15,000に制限を増やすことは、80パーセントから53パーセントにあなたの信用利用率を減らすだろう。, 繰り返しますが、新しい限界まで費やす誘惑に抵抗することが重要です。

4. 別のカードを申請します。 別の言い方を上総与信限定でお申し込みにつきまして追加。 注意の言葉:追加のクレジットカードを申請すると、あなたのクレジット利用率を減らすための一つの方法ですが、新しいクレジットカードを開くと、あな より多くのクレジットカードを持つことはあなたの財政の健康に大混乱をもたらすことができる(あなたのクレジットスコアはもちろんのこと)を返, さらに、新しい個人ローンに似た新しいクレジットカードは、また、あなたのクレジットスコアを丁することができます新しいアカウントのあなたの数

5. 出カードの開設後の支払いしています。 カードを支払うことによって、あなたの総残高を減らしている。 のカードを開いを維持する総与信限度を下に信用利率です。,

クレジットカードの負債を統合するために個人的な貸付け金を取ること、あなたのカードのより高い与信限度を求めるか、または別のカードに適用することはすべてあなたの信用報告書の”堅い照会”を含むかもしれないことを心に留めておいて下さい。

今、あなたはあなたの信用活用を改善する方法を知っていることを、それはあなたの進捗状況を追跡することが重要です。 毎月あなたのクレジットカードの残高を確認し、あなたの使用率のタブを保つ。 多くのカード発行会社は、テキストや電子メールを介して残高アラートを提供し、利用率が忍び寄るのを防ぐことがさらに簡単になります。, モレスコアも提供することができ意欲をご利用することができます。

クレジット利用率は、あなたのクレジットスコアに入るだけで一つの要因ですが、それは重要なものです。 あなたの信用の利用を低く保つことは貸方にあなたの引き付ける力を高め、よりよい率およびより大きい貸付