a próbaegyenleg-jelentés egy számviteli jelentés, amely felsorolja az Általános főkönyvi számlák záró egyenlegét. A főkönyvi egyenlegek hozzáadódnak a terhelési és hiteloszlopokhoz. A két oszlop összességének meg kell egyeznie.

a próbaegyenleg-jelentést általában egy számviteli időszak végén futtatják, hogy észleljék az üzleti könyvelési rendszer bármely kiküldetési vagy matematikai hibáját.

mire terjed ki ez a cikk:

- mi a Próbaegyensúly és milyen célt szolgál?

- Hogyan készítsünk próbaegyenleg-jelentést?,

- mit mond a Próbaegyensúly?

mi a Próbaegyensúly és milyen célt szolgál?

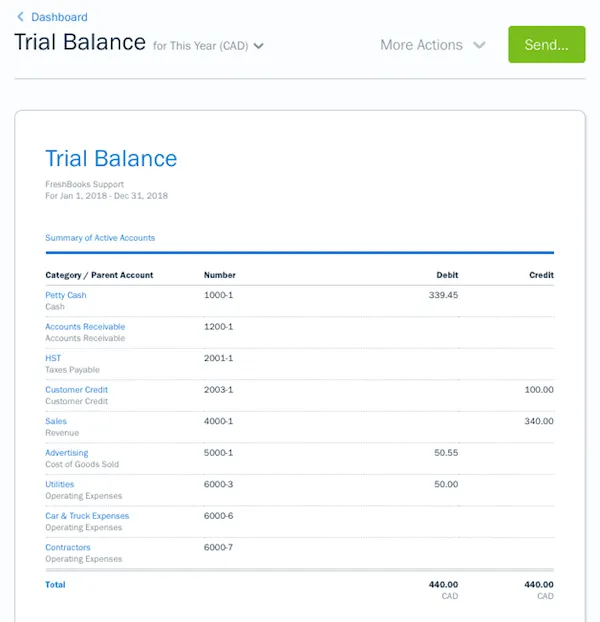

a kettős könyvelési rendszerben használt próbaegyenleg egy ideig felsorolja az összes terhelési és hitelegyenleg összegét. Gyakran ez az első lépés a pénzügyi eredmények értelmezése felé.

a feladás Után a tranzakciók számviteli folyóirat, összegezve azokat a főkönyvben, tárgyalás mérleg-jelentés segítségével készítik el, a záró egyenleg (a megfelelő bevétel, kiadás). Az egyes könyvelési tételekben szereplő terhelések és jóváírások teljes összegének meg kell egyeznie., Ha nem, akkor azt jelzi, hogy a főkönyvi tranzakciók kiegyensúlyozatlanok.

a jelentés teszteli a számlák könyveinek számtani pontosságát, és hibákat talál. Segít a végső számla elkészítésében minden év végén megérteni egy üzleti szervezet működési eredményét és pénzügyi helyzetét.

Hogyan készítsünk próbaegyenleg-jelentést?

négy alapvető lépés van a próbaegyenleg manuális elkészítéséhez.,

- készítsen egy munkalapot négy oszloppal, számlaszámokkal, számlanevekkel, terheléssel és jóváírással

- sorolja fel a teljes terheléseket és jóváírásokat minden egyes főkönyvi számláról., Az eszközök, költségek, illetve veszteségek rögzítenek, mint a terhelések, míg a kötelezettségek tőke-eredmény nyilvántartása kredit

- Után a számla egyenlegét lépett, minden egyes oszlop foglalta össze

- A teljes terhelési oszlopban kell egyeznie az összes hitel oszlop

Forrás: https://support.freshbooks.com/hc/en-us/articles/360006684752-What-is-the-Trial-Balance-Report-

Ha a bevétel, kiadás nem egyezik, egy hiba a főkönyvi számlák., Ennek oka lehet egy hiányzó vagy elszámolt terhelés vagy hitelbevitel, vagy egy általános főkönyvi számláról helytelenül másolt összeg.

- Nem postázás az összeg a főkönyvi, illetve a tárgyalás egyensúly

- Helytelen postázás az összeg

- a Kiküldetés a megfelelő oszlop

- Hibás kiegyenlítő egy főkönyvi számla

- Rossz összesen kiegészítő könyvek

Mit Jelent az, hogy a Tárgyalás Egyensúly Mondani?,

a próbaegyenleg segít felismerni:

- számítási hibák: a helytelen egyenleg kivonása egy vagy több főkönyvi számláról számítási hibákhoz vezet.

- átírási hibák: a terhelési egyenleg beírása a hitel oszlopban vagy fordítva átírási hibát eredményez.

- átültetési hibák: az adatbeviteli hiba két számjegyből származik, amelyek egy nagyobb számsorozat egy részét vagy egy részét megfordítják.,

- kiküldetés hibák: hibák a főkönyvi bejegyzések kiküldetés hibák

vannak bizonyos hibák, hogy a próbaegyenleg nem fogja észlelni, mint a kiküldetés mindkét oldalon egy rossz főkönyvi számla, átültetése betéti és hitelbejegyzések a főkönyvi és így két hibát, hogy megszünteti egymást ki. A hibák észlelése után létrejön egy függő fiók. Ez egy ideiglenes számla, amelyet a hiány oldalán hoztak létre, hogy a terhelési oldal elfogadja a hiteloldalt. Ezt az elkövetett hibák észlelésével távolítják el.,

a felhőalapú számviteli szoftver bevezetésével jelentősen csökkent a pénzügyi kimutatások elkészítéséhez szükséges próbaegyenleg-jelentések szükségessége, mivel kevesebb matematikai és elírási hiba van.