A Hitelkihasználási Arány kulcsfontosságú tényező a hitel pontszám meghatározásában, ezért elengedhetetlen megérteni, hogyan működik. Végtére is, egy nagy hitel pontszám jogosult lehet A magasabb hitelösszegek és alacsonyabb kamatlábak, míg az alacsony hitel pontszám megnehezítheti, hogy elérje a pénzügyi célok.

ebben a bejegyzésben mindent lefedünk, amit tudnia kell a hitelkihasználásról, beleértve:

- mi a hitelkihasználási Arány?

- hogyan számítják ki a hitelhasznosítási arányt?,

- mi a jó hitelhasznosítási Arány?

- hogyan javítható a hitelkihasználási Arány

mi a hitelkihasználási Arány?

a Hitelkihasználás a hitelkártyák egyenlegét méri a kártyák hitelkeretéhez viszonyítva. Ha soha nem használod a hitelkártyáidat, és nincs rajtuk egyenleg, A hitelkihasználásod nulla lenne. Ha általában egy vagy több kártya egyenlegét hordozza, akkor a rendelkezésre álló hitel—és hitelképességi szolgáltatók egy részét “felhasználja”., Credit hasznosítás egy kulcsfontosságú darab a hitel pontszám puzzle. Mind FICO, mind Vantage, két nagy hitel pontozási ügynökség, a hitelkihasználást a második legmagasabb tényezőként sorolja fel, amelyet a hitelképesség meghatározásakor figyelembe vesznek. Ha a felhasználási arány magas, ez azt jelzi, hogy lehet, hogy túlköltekezés—ami negatívan befolyásolhatja a pontszámot. Többet fogunk beszélni arról, hogy mi a jó hitelhasznosítási arány egy pillanat alatt.

hogyan számítják ki a hitelhasznosítási arányt?,

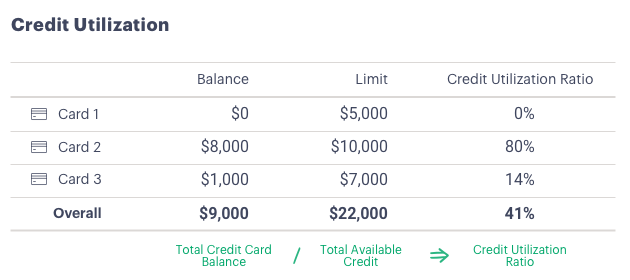

a hitelkártya-kihasználtsági arányok minden egyes hitelkártyára (kártyaegyenleg osztva kártya limittel) és összességében (az összes kártya teljes egyenlege osztva a hitelkeretek összegével) kiszámíthatók.

például:

az általános ökölszabály a hitelkihasználással 30 százalék alatt marad.1 Ez minden egyes kártyára és a teljes hitelkihasználási arányra vonatkozik. Bármi magasabb, mint 30 százalék csökkentheti a hitel pontszám, és hogy a hitelezők aggódni, hogy te túlterhelt, és lesz nehéz visszafizetni az új adósság.,

Experian megállapítja, hogy a hitelkihasználási Arány korcsoportonként változik.3 A Csendes generáció átlaga 16 százalék, ezt követi a Baby Boom 29 százalék, a Gen X 36 százalék, a Millennials és a Generation Z 37 százalék. Érdekes módon, a fiatalabb csoportok általában alacsonyabb egyenlegekkel rendelkeznek, mint a vének — de hitelkeretük is alacsonyabb, így hitelkihasználási arányuk továbbra is magas lehet.

hogyan lehet javítani a hitelkihasználtsági arányt

Ha úgy gondolja, hogy a hitelkihasználtsági aránya csökkenti a hitelképességét, használhatja ezt az öt stratégiát annak javítására.

1., Fizesse le az adósságot. Csökkentse a hitelkártya egyenlegét úgy, hogy havonta többet fizet, mint a minimális. Fontolja meg, hogy két vagy több kifizetést a hitelkártyák egész hónapban-még a kis extra kifizetések felgyorsíthatja adósság kifizetés, valamint segít megőrizni a hasznosítási arány egész számlázási ciklus. Csak győződjön meg róla, hogy ne töltsön többet a kártyáin.

2. Refinanszírozása hitelkártya adósság személyi kölcsön. A személyi kölcsönrel rendelkező hitelkártya-adósság refinanszírozása egynél több módon segíthet., Először is, konszolidáló több hitelkártya egyenlegek egy (ideális esetben) alacsonyabb kamatozású hitel csökkentheti a kamat összegét, hogy majd fizetni, hogy az egyenleg idővel, ami azt jelenti, akkor többet fizetni felé tőke és megszünteti az adósság hamarabb. Másodszor, sokan könnyebben marad a tetején egy havi hitel fizetés helyett több hitelkártya kifizetések. Végül, ha a hitelkártyák nyitva maradnak az egyenleg személyi kölcsönre történő átruházása után, a hitelkihasználási arány csökken., Ha nyitva tartja a hitelkártyákat, és nem fut fel az egyensúlyt őket újra, hogy segíthet a pontszám idővel.

3. Kérjen magasabb hitelkeretet. Azt is csökkentheti a hitel kihasználtság Arány kérve a hitelkeret növekedése az egyik kártya. Egy friss felmérés szerint CreditCards.com megállapította, hogy az emberek 89% – A, akik magasabb hitelkeretet kérnek, kap egyet.4 például, tegyük fel, hogy van egy egyenlege $ 8,000 egy kártya egy $10,000 limit. A limit $10,000-ról $15,000-ra történő növelése 80% – ról 53% – ra csökkentené a hitelkihasználási arányt., Ismét kulcsfontosságú ellenállni a kísértésnek, hogy az új határig költsön.

4. Kérjen egy másik kártyát. A teljes hitelkeret növelésének másik módja egy további hitelkártya igénylése. Egy figyelmeztetés: míg egy további hitelkártya igénylése az egyik módja annak, hogy csökkentse a hitelkihasználási arányt, előfordulhat, hogy egy új hitelkártya megnyitása nem javítja a hitelképességét. Miután több hitelkártyát csábítanak, hogy többet költenek, mint amennyit megengedhet magának, hogy fizessen vissza, ami pusztítást okoz a pénzügyi egészség (nem is beszélve a hitel pontszám)., Ezenkívül egy új hitelkártya, hasonlóan az új személyi kölcsönhöz, növeli az új fiókok számát, ami szintén növeli a hitelképességét.

5. Hagyja nyitva a kártyákat, miután kifizette őket. A kártya kifizetésével csökkenti a teljes egyenlegét. A kártya nyitva tartásával fenntartja a teljes hitelkeretet—ezáltal csökkenti a hitelkihasználási arányt.,

ne feledje, hogy vesz egy személyi kölcsön, hogy megszilárdítsa a hitelkártya-tartozás, kér egy magasabb hitelkeretet a kártya, vagy a kérelmező egy másik kártya is minden jár “nehéz vizsgálat” a hitel-jelentés, amely ding a hitel pontszám.

most, hogy tudja, hogyan javíthatja hitelkihasználását, fontos, hogy nyomon kövesse az előrehaladást. Ellenőrizze a hitelkártya egyenlegét havonta, majd tartsa szemmel a Felhasználási arányokat. Sok kártyakibocsátó szöveges vagy e-mailen keresztül egyensúlyi riasztásokat kínál, így még könnyebb megakadályozni, hogy a felhasználási arány kúszik fel., A hitel pontszám nyomon követése motivációt is nyújthat a felhasználás ellenőrzéséhez.

A Hitelkihasználási arány csak egy tényező, amely bekerül a hitelképességbe,de ez fontos. Tartása a hitel kihasználtság alacsony növelheti a vonzerejét a hitelezők, és kap hozzáférést a jobb árak, nagyobb hitelek.