le taux d’utilisation du crédit est un facteur clé dans la détermination de votre pointage de crédit, il est donc crucial de comprendre comment cela fonctionne. Après tout, un excellent pointage de crédit peut vous qualifier pour des montants de prêt plus élevés et des taux d’intérêt plus bas, tandis qu’un faible pointage de crédit peut rendre difficile l’atteinte de vos objectifs financiers.

dans cet article, nous couvrirons tout ce que vous devez savoir sur l’utilisation du crédit, y compris:

- Qu’est-ce que le taux d’utilisation du crédit?

- comment le taux d’utilisation du crédit est-il calculé?,

- Qu’est-ce qu’un bon taux d’utilisation du crédit?

- Comment améliorer de crédit taux d’utilisation

qu’est-Ce que le crédit taux d’utilisation?

l’utilisation du crédit mesure les soldes que vous devez sur vos cartes de crédit par rapport aux limites de crédit des cartes. Si vous n’utilisez jamais vos cartes de crédit et qu’il n’y a pas de solde sur elles, votre utilisation du crédit serait nulle. Si vous portez généralement un solde sur une ou plusieurs cartes, vous « utilisez » certains de vos crédits disponibles—et les fournisseurs de pointage de crédit en prendront note., L’utilisation du crédit est une pièce clé de votre puzzle de pointage de crédit. FICO et Vantage, deux grandes agences de notation de crédit, énumèrent l’utilisation du crédit comme le deuxième facteur le plus élevé qu’ils considèrent lors de la détermination de la cote de crédit. Si votre taux d’utilisation est élevé, cela indique que vous dépensez trop, ce qui peut nuire à votre pointage. Nous parlerons davantage de ce qu’est un bon taux d’utilisation du crédit dans un instant.

Comment de crédit taux d’utilisation est-il calculé?,

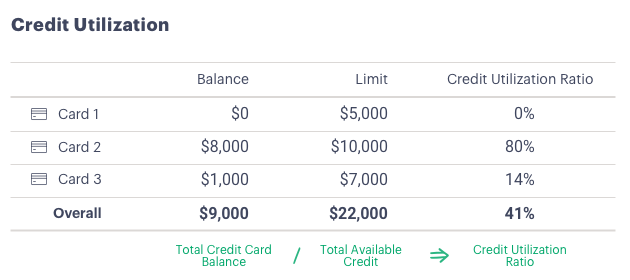

Les ratios D’utilisation du crédit peuvent être calculés pour chaque carte de crédit (solde de la carte divisé par la limite de la carte) et sur une base globale (solde total de toutes les cartes divisé par la somme des limites de crédit).

Par exemple:

La règle générale avec l’utilisation du crédit est de rester en dessous de 30%.1 Ceci s’applique à chaque carte individuelle et à votre taux d’utilisation total du crédit. Tout ce qui est supérieur à 30 pour cent peut diminuer votre pointage de crédit et faire craindre aux prêteurs que vous êtes surexploité et aura de la difficulté à rembourser une nouvelle dette.,

Experian constate que les ratios d’utilisation du crédit varient selon le groupe d’âge.3 la génération silencieuse est en moyenne de 16%, suivie des Baby-Boomers à 29%, de la génération X à 36% et des milléniaux et de la génération Z à 37%. Fait intéressant, les groupes plus jeunes ont tendance à avoir des soldes inférieurs à ceux de leurs aînés — mais leurs limites de crédit sont également plus faibles, de sorte que leurs ratios d’utilisation du crédit peuvent toujours être élevés.

Comment améliorer de crédit taux d’utilisation

Si vous pensez que votre crédit taux d’utilisation est de tenir votre pointage de crédit, vous pouvez utiliser ces cinq stratégies pour l’améliorer.

1., Rembourser la dette. Réduisez votre solde de carte de crédit en payant plus que le minimum chaque mois. Envisagez d’effectuer deux paiements ou plus sur vos cartes de crédit tout au long du mois – même de petits paiements supplémentaires peuvent accélérer le remboursement de la dette et aider à maintenir votre taux d’utilisation Tout au long du cycle de facturation. Assurez-vous d’éviter de charger plus sur vos cartes.

2. Refinancer la dette de carte de crédit avec un prêt personnel. Refinancement de la dette de carte de crédit avec un prêt personnel peut aider de plus d’une façon., Tout d’abord, la consolidation de plusieurs soldes de cartes de crédit en un seul (idéalement) prêt à taux d’intérêt inférieur peut réduire le montant des intérêts que vous paierez sur ce solde au fil du temps, ce qui signifie que vous pouvez payer plus pour le principal et éliminer la dette plus tôt. Deuxièmement, beaucoup de gens trouvent plus facile de rester au – dessus d’un seul paiement de prêt mensuel au lieu de plusieurs paiements par carte de crédit. Enfin, si vos cartes de crédit restent ouvertes après avoir transféré le solde à un prêt personnel, votre taux d’utilisation du crédit diminue., Si vous gardez les cartes de crédit ouvertes et ne pas courir un solde sur eux à nouveau, qui peut aider votre score au fil du temps.

3. Demandez une limite de crédit plus élevée. Vous pouvez également réduire votre crédit taux d’utilisation en demandant une augmentation de la limite de crédit sur une de vos cartes. Dans une enquête récente, CreditCards.com constaté que 89% des personnes qui demandent une limite de crédit plus élevée en obtiennent une.4 par exemple, disons que vous avez un solde de 8 000 $sur une carte avec une limite de 10 000$. Augmenter la limite de 10 000 $à 15 000 reduce réduirait votre taux d’utilisation du Crédit de 80% à 53%., Encore une fois, il est essentiel de résister à la tentation de dépenser jusqu’à la nouvelle limite.

4. Demander une autre carte. Une autre façon d’augmenter votre limite de crédit totale est de demander une carte de crédit supplémentaire. Un mot d’avertissement: bien que Demander une carte de crédit supplémentaire soit un moyen de réduire votre taux d’utilisation du crédit, l’ouverture d’une nouvelle carte de crédit peut ne pas améliorer votre pointage de crédit. Avoir plus de cartes de crédit peut vous inciter à dépenser plus que ce que vous pouvez vous permettre de rembourser, ce qui peut faire des ravages sur votre santé financière (sans parler de votre pointage de crédit)., En outre, une nouvelle carte de crédit, semblable à un nouveau prêt personnel, vous augmentez votre nombre de nouveaux comptes, qui peut également ding votre pointage de crédit.

5. Laissez les cartes ouvertes après les avoir payées. En remboursant la carte, vous réduisez votre solde total. En gardant la carte ouverte, vous maintenez votre limite de crédit totale-réduisant ainsi votre taux d’utilisation du crédit.,

gardez à l’esprit que prendre un prêt personnel pour consolider la dette de carte de crédit, Demander une limite de crédit plus élevée sur votre carte ou Demander une autre carte peut impliquer une « enquête difficile” sur votre rapport de crédit, ce qui peut ding votre pointage de crédit.

maintenant que vous savez comment améliorer votre utilisation du crédit, il est important de suivre vos progrès. Vérifiez vos soldes de carte de crédit mensuellement et gardez un œil sur vos ratios d’utilisation. De nombreux émetteurs de cartes proposent des alertes de solde par SMS ou par e-mail, ce qui permet d’empêcher votre taux d’utilisation de grimper., La surveillance de votre pointage de crédit peut également fournir une motivation pour garder votre utilisation en échec.

le taux d’utilisation du crédit n’est qu’un facteur qui entre dans votre pointage de crédit, mais c’est un facteur important. Garder votre utilisation du crédit faible peut augmenter votre attrait pour les prêteurs et vous donner accès à de meilleurs taux et à des prêts plus importants.