Vous avez peut-être entendu dire que vous pouvez réduire votre paiement hypothécaire mensuel sans refinancement via une « refonte Hypothécaire. »

ces deux outils financiers sont très différents, ce que je vais expliquer, mais discutons d’abord de la refonte pour mieux comprendre son fonctionnement.

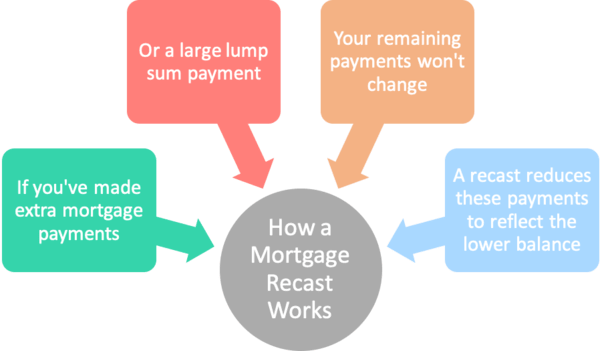

en bref, une refonte Hypothécaire prend votre solde hypothécaire restant et le divise par les mois restants de la durée de l’hypothèque pour ajuster le paiement mensuel à la baisse (ou à la hausse). Concentrons-nous sur la partie descendante pour l’instant.,

l’inconvénient des hypothèques est que le paiement mensuel ne baisse pas si le solde est payé plus rapidement. C’est vrai, même si vous payez plus que nécessaire, vous devrez toujours le même montant chaque mois en raison de la façon dont les hypothèques sont calculées.

donc, si vous avez effectué des paiements bihebdomadaires pendant une période de temps, ou si vous avez versé un gros paiement forfaitaire après une sorte de manne, vous seriez toujours obligé d’effectuer le paiement mensuel initial jusqu’à ce que le prêt soit payé en totalité.

dans ce cas, vous pourriez bénéficier d’une refonte de votre prêt hypothécaire pour un paiement mensuel inférieur.,

exemple de Refonte Hypothécaire

montant du prêt initial: 250 000taux D’intérêt hypothécaire: 4%

paiement mensuel Original: 1 193,54 solde actuel: 175 000

supposons que vous avez commencé avec un montant de prêt de 250 000 on sur une hypothèque fixe de 30 ans fixée à 4%. Le paiement mensuel serait de 1 193,54$.

maintenant, faisons semblant après cinq ans, vous êtes tombé sur de l’argent et avez décidé de payer le solde hypothécaire à 175 000$, malgré l’amortissement du prêt dictant un solde d’environ 226 000 after après 60 paiements.,

comme mentionné, le paiement mensuel ne changerait pas simplement parce que vous avez effectué un paiement supplémentaire. Bien que vous deviez beaucoup moins que prévu, vous seriez toujours sur le crochet pour $1,193.54 par mois avec le solde de $175,000.

l’avantage est que l’hypothèque serait remboursée bien plus tôt que prévu parce que ces paiements mensuels fixes satisferaient le solde inférieur avant la fin du terme.

mais supposons que vous souhaitiez réduire vos paiements mensuels pour refléter le solde impayé plus petit. C’est là que la refonte hypothécaire entre en jeu.,

Comment fonctionne une refonte Hypothécaire

- vous effectuez un paiement forfaitaire important vers votre prêt hypothécaire (Il y a généralement un montant minimum)

- Il est appliqué à votre solde de prêt impayé immédiatement

- votre banque/prestataire réamortise votre prêt en fonction du solde réduit, ce pour payer des frais pour ce service

au lieu de refinancer l’hypothèque, vous demandez simplement à votre prêteur ou à votre prêteur actuel de refondre votre hypothèque.,

Il s’agit également d’un réamortissement parce que le calendrier d’amortissement initial est ajusté pour tenir compte de ce paiement supplémentaire.

et pour une « somme modique” (habituellement), votre prêteur prendra votre solde impayé et la durée restante et réamortira votre prêt hypothécaire.

Ces Frais peuvent aller de 0 $à 500 5 ou plus. Vous devez vous renseigner auprès de votre prêteur au préalable pour déterminer le coût, le cas échéant, car il varie.

donc, en utilisant notre exemple ci-dessus, il vous resterait 25 ans sur le prêt de 30 ans au moment du paiement supplémentaire.,

Si le prêt était refondu, le paiement mensuel tomberait à environ 924 $pour satisfaire le solde de 175 000 over restant sur 300 mois.

cela représente environ 268 $d’économies mensuelles pour le propriétaire qui cherche à ralentir le remboursement de son prêt hypothécaire, malgré quelques paiements supplémentaires au début.

certains prêteurs peuvent avoir un montant minimum que vous devez payer pour réduire le solde du prêt, comme 5 000 $ou plus.

Ce paiement forfaitaire est effectué en même temps que la demande de Refonte et vous vous retrouvez avec un paiement mensuel inférieur en conséquence, bien que le taux d’intérêt reste inchangé.,

votre taux hypothécaire est toujours de 4%, mais votre paiement mensuel est inférieur parce que les paiements supplémentaires que vous avez effectués sont maintenant pris en compte dans la durée restante.

Il pourrait également être possible de demander une refonte si vous avez effectué des paiements supplémentaires au fil du temps et que vous avez simplement un solde beaucoup plus bas que ce que le calendrier d’amortissement initial indiquerait.

Conseil: généralement, votre prêt hypothécaire doit être soutenu par Fannie Mae ou Freddie Mac afin d’être refondu. Les prêts Jumbo peuvent également être admissibles. Ce n’est pas une option pour les prêts FHA ou les prêts VA à moins qu’il ne s’agisse d’une modification de prêt.,

notez également que vous ne pouvez avoir la possibilité de refaire votre hypothèque qu’une seule fois pendant la durée du prêt.

refinancement hypothécaire par rapport au refinancement

- Si un refinancement de prêt n’est pas disponible (ou même s’il l’est)

- Vous pouvez emprunter la voie du refinancement hypothécaire à la place

- cela peut en fait vous faire économiser encore plus d’argent

- Via un taux d’intérêt plus bas et éventuellement une durée de prêt réduite

alternativement, un propriétaire pourrait tarif réduit en même temps.,

la voie de refinancement pourrait être bénéfique car le ratio prêt-valeur serait probablement suffisamment bas pour éviter de nombreux ajustements de prix.

disons que le prix d’achat initial était de 312 500$, ce qui fait de l’hypothèque de 250 000 $un prêt à 80% au départ.

Si le solde a été réduit à 175 000$, et que la maison s’est appréciée au cours de ces cinq années pour dire 325 000$, Tout d’un coup, vous avez un LTV de 54% environ. C’est super faible.

et peut-être que vous pourriez obtenir un taux d’intérêt plus bas, disons 3.50% sans frais de clôture grâce à un crédit prêteur.,

cela pousserait le paiement mensuel vers le bas à environ 786$, bien que le terme serait à nouveau une période complète de 30 ans (à moins que vous ne choisissiez un terme plus court).

l’inconvénient du refi est que vous pouvez redémarrer l’horloge et payer les frais de clôture. Vous devez également vous qualifier pour le refi et faire face à ce qui pourrait être un long processus de souscription.

dans les deux cas, un paiement mensuel inférieur libérerait de l’argent pour d’autres objectifs, quels qu’ils soient. Un paiement hypothécaire inférieur réduit également votre DTI, ce qui pourrait permettre une hypothèque ultérieure plus importante sur une propriété différente.,

Lorsqu’une refonte augmente votre paiement hypothécaire

- Une refonte de prêt peut en fait augmenter votre paiement mensuel

- En supposant qu’il s’agit d’un paiement involontaire effectué par votre prêteur

- exemples: prêts à intérêt seulement une fois qu’ils doivent être remboursés

- et HELOCs une fois que la période De Tirage arrive à sa fin

Comme mentionné, il y a des cas où une refonte peut effectivement augmenter votre paiement hypothécaire. Ces situations se produisent lorsque vous avez payé moins que ce qui était nécessaire pour rembourser l’hypothèque à l’échéance.

deux exemples viennent à l’esprit., L’un est un des intérêts seulement hypothèques, qui comme son nom l’indique, est le paiement d’intérêts chaque mois.

la période d’intérêt ne dure que les 10 premières années d’une hypothèque de 30 ans, à quel point vous devrez jouer catchup pour payer le solde de l’hypothèque à temps.

votre prêteur refondra votre prêt hypothécaire après la fin de la période D’IO et le paiement mensuel sera considérablement plus élevé pour tenir compte du paiement entièrement amorti sur une période plus courte de 20 ans.

un autre exemple est un HELOC, où vous obtenez une période de tirage de 10 ans et une période de remboursement de 15 ans., Il pourrait s’agir d’une autre variation, mais une fois la période De Tirage terminée, vous devez commencer à rembourser le prêt.

Le prêt sera refondu pour s’assurer que les paiements mensuels satisfont la dette à la fin de la durée restante.

dans ces deux cas, vous pouvez éviter la refonte à la hausse en refinançant le prêt ou en le remboursant intégralement avant qu’une refonte ne soit nécessaire. Vous pouvez également vendre la propriété avant la refonte.,

refondation hypothécaire contre

- prend plus de temps à rembourser votre hypothèque avec des paiements inférieurs

- Vous pouvez payer plus d’intérêts si le prêt paiement

- pourrait être plus avantageux de refinancer à un taux hypothécaire inférieur sans frais

(Photo: Damian Gadal)