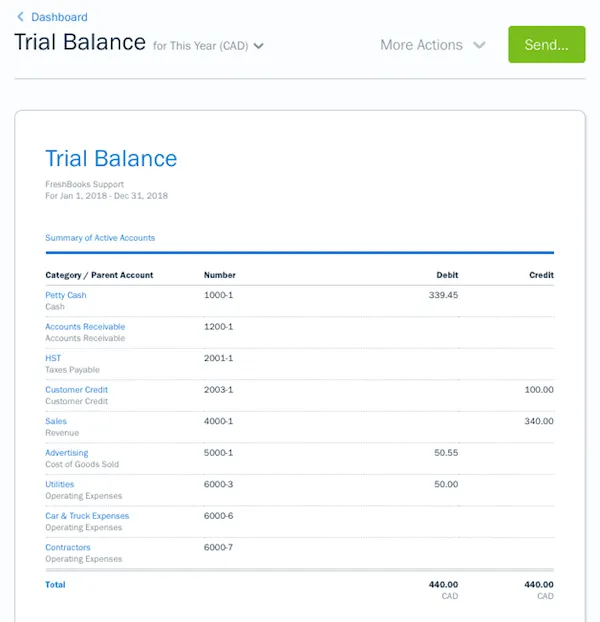

Le rapport de balance comptable rapport qui répertorie les soldes de clôture des comptes du grand livre général. Les soldes des grands livres sont ajoutés aux colonnes débit et crédit. Le total de ces deux colonnes doit correspondre.

La balance est généralement exécuté à la fin d’une période comptable pour détecter toute publication ou des erreurs mathématiques dans l’entreprise système de comptabilité.

ce que couvre cet article:

- Qu’est-ce qu’une balance D’essai et à quoi sert-elle?

- Comment préparer un rapport de balance D’essai?,

- que vous dit la Balance D’essai?

Qu’est-ce qu’une Balance D’essai et à quoi sert-elle?

utilisée dans le système de comptabilité à double entrée, une balance d’essai répertorie tous les montants des soldes débiteurs et créditeurs pour une période de temps. C’est souvent la première étape vers l’interprétation de vos résultats financiers.

Après avoir enregistré les transactions dans les journaux comptables et les avoir résumées dans un grand livre, un rapport de balance de vérification est préparé à l’aide du solde de clôture (avec les débits et crédits respectifs). Le montant total des débits et crédits dans chaque écriture comptable doit correspondre., Sinon, cela indique que les transactions du grand livre sont déséquilibrées.

le rapport teste l’exactitude arithmétique des livres comptables et localise les erreurs. Il aide à la préparation du compte final à la fin de chaque année pour comprendre le résultat d’exploitation et la situation financière d’une organisation commerciale.

Comment préparer un rapport de balance D’essai?

Il y a quatre étapes de base pour préparer une balance d’essai manuellement.,

- préparez une feuille de calcul avec quatre colonnes, numéros de Compte, noms de Compte, débit et crédit

- répertoriez vos débits et crédits totaux de chaque compte du grand livre., Les actifs, les charges et les pertes sont comptabilisés en débits, tandis que les passifs, le capital et les revenus sont comptabilisés en crédits

- après la saisie de tous les soldes de Compte, chaque colonne est additionnée

- Le total de la colonne de débit doit être égal au total de la colonne de crédit

Source: https://support.freshbooks.com/hc/en-us/articles/360006684752-What-is-the-Trial-Balance-Report-

Si les débits et les crédits ne correspondent pas, vous pourriez avoir une erreur dans les comptes du grand livre., Cela peut être dû à une entrée de débit ou de crédit manquante ou mal calculée ou à un montant copié de manière incorrecte à partir d’un compte du grand livre.

certaines raisons courantes pour lesquelles la balance de vérification ne correspond pas sont les suivantes:

- ne pas inscrire un montant dans un grand livre ou dans la balance de vérification

- affichage Incorrect du montant

- affichage dans la mauvaise colonne

- équilibrage Incorrect d’un compte Grand Livre

- mauvais total des livres subsidiaires

que vous dit la Balance de vérification?,

la balance d’essai vous aidera à détecter:

- erreurs de calcul: L’extraction d’un solde incorrect à partir d’un ou de plusieurs comptes du grand livre général entraînera des erreurs de calcul.

- erreurs de Transcription: la saisie d’un solde débiteur dans la colonne crédit ou vice versa créera une erreur de transcription.

- erreurs de Transposition: une erreur de saisie de données résulte de l’inversion de deux chiffres individuels ou faisant partie d’une plus grande séquence de nombres.,

- erreurs D’affichage: les erreurs commises dans les Écritures du grand livre général sont des erreurs d’affichage

Il y a certaines erreurs qu’une balance d’essai ne détectera pas, telles que l’affichage des deux côtés sur un mauvais compte du grand livre, la transposition des Écritures de débit et de crédit dans le grand livre Une fois les erreurs détectées, un compte d’attente est créé. Il s’agit d’un compte temporaire, créé du côté pénurie, pour que le côté débit accepte le côté crédit. Il est supprimé en détectant les erreurs commises.,

avec l’introduction du logiciel de comptabilité en nuage, le besoin de rapports de balance de vérification pour la préparation des états financiers a été considérablement réduit car il y a moins d’erreurs mathématiques et d’Écritures.