- Texte

- Problèmes

- pour la Réalisation des Objectifs

- Remplissez les Blancs

- Plusieurs Choix

- Glossaire

Du rachat d’actions est le terme utilisé pour décrire les actions d’une société de ses propres actions qu’il a rachetés. Une société peut racheter ses propres actions pour de nombreuses raisons. Une raison fréquemment citée est la croyance des dirigeants et des administrateurs que la valeur marchande de l’action est irréaliste., En tant que tel, la décision de racheter des actions est considérée comme un moyen de soutenir le cours de l’action et d’utiliser les fonds de l’entreprise pour maximiser la valeur pour les actionnaires qui choisissent de ne pas vendre des actions à la société.

D’autres fois, une société peut racheter des actions publiques dans le cadre d’une réorganisation qui envisage la société « devenir privée” ou la radiation de la cote d’une bourse particulière. En outre, une entreprise peut racheter des actions et, à son tour, les émettre à des employés en vertu d’un plan d’attribution d’actions des employés.,

quelle que soit la raison d’une transaction sur Actions du Trésor, la société doit comptabiliser les actions comme une transaction purement sur actions, et les « gains et pertes” ne sont généralement pas déclarés dans le revenu. Sur le plan procédural, il existe plusieurs façons d’enregistrer les « débits” et les « crédits” associés aux actions du Trésor, et les détails peuvent varier à l’échelle mondiale. La” méthode des coûts » est généralement acceptable., Selon cette approche, les acquisitions d’actions du Trésor sont comptabilisées en débitant les actions du Trésor et en créditant les espèces pour le coût des actions rachetées:

l’effet des actions du Trésor est très simple: les liquidités diminuent et les capitaux propres totaux du même montant. Ce résultat se produit quel que soit le prix d’émission initial de l’action. Les règles comptables ne reconnaissent pas les gains ou les pertes lorsqu’une société émet ses propres actions, ni de reconnaître les gains et les pertes quand une entreprise rachète ses propres actions., Cela peut sembler étrange, car il est certainement différent de la façon dont on pense à des investissements en actions. Mais rappelez-vous, ce n’est pas un investissement en actions du point de vue de l’entreprise. Il s’agit plutôt d’une dilatation ou la contraction de ses fonds propres.

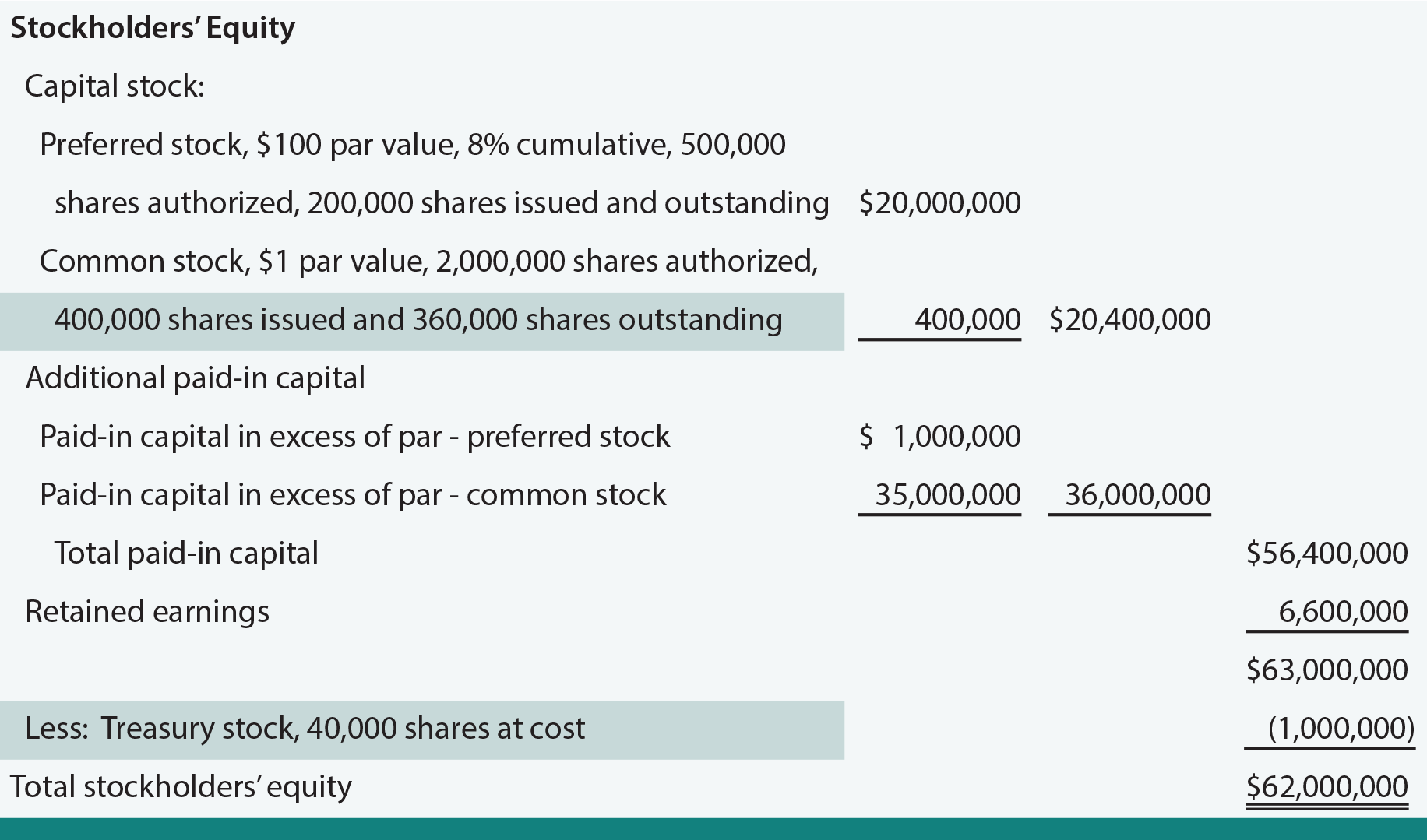

les actions du Trésor sont un poste contre-actions. Il n’est pas déclaré comme un actif; il est plutôt soustrait des capitaux propres des actionnaires. La présence d’actions causer une différence entre le nombre d’actions émises et le nombre d’actions en circulation., Voici la section sur les actions D’Embassy Corporation, modifiée (voir faits saillants) pour refléter l’opération sur les actions du Trésor décrite par l’entrée.

Si les actions propres sont réémis, l’argent est débité pour le montant reçu et du rachat d’Actions est crédité du coût des actions. Toute différence peut être débitée ou créditée sur le Capital versé au-delà du Pair.

qu’est-ce que le stock de trésorerie, et où est-il positionné sur un bilan?,

préparer les Écritures de journal pour les opérations sur Actions du Trésor, y compris les réémissions.

Les gains et les pertes surviennent-ils sur les transactions sur Actions du Trésor?

Les Bénéfices non répartis peuvent-ils être augmentés ou diminués à la suite d’opérations sur Actions du Trésor?