Olet ehkä kuullut, että voit laskea kuukausittain kiinnitys maksu ilman jälleenrahoituksen kautta ”asuntolaina uudelleen.”

nämä kaksi taloudellista välinettä ovat aivan erilaisia, mitä selitän, mutta keskustellaan ensin uudelleenlaadinnasta, jotta saadaan parempi käsitys siitä, miten se toimii.

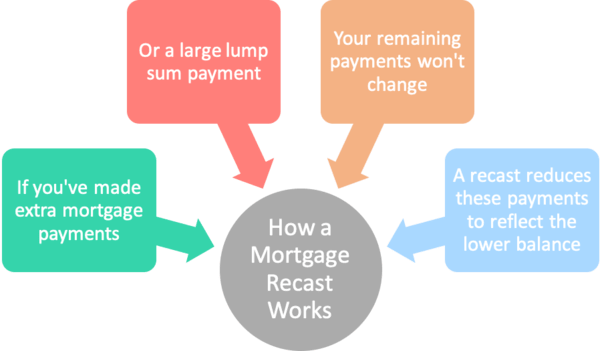

lyhyesti sanottuna, kiinnitys uudelleenlaadittu vie jäljellä kiinnitys tasapaino ja jakaa se jäljellä olevien kuukausien asuntolaina aikavälillä säätää kuukausimaksu alaspäin (tai ylöspäin). Keskitytään nyt alamäkeen.,

asuntolainojen haittapuolena on se, että kuukausimaksu ei laske, jos saldo maksetaan nopeammin. Aivan oikein, vaikka maksaisit enemmän kuin on tarpeen, olet silti velkaa saman summan joka kuukausi asuntolainojen laskutavan vuoksi.

Joten jos olet tehnyt joka toinen viikko maksuja sellaisen jakson ajan, tai osaltaan yksi iso kertasuorituksena jälkeen jonkinlainen windfall, olet silti pakko tehdä alkuperäisen kuukausimaksu, kunnes laina on täysin maksettu.

tässä tapauksessa, sinulla voisi hyötyä uudelleenlaatimisesta teidän kiinnitys pienempi kuukausimaksu.,

Kiinnitys Uudelleenlaadittu Esimerkki

Alkuperäisen lainan määrä: 250.000 dollaria

Asuntolainan korko: 4%

Alkuperäinen kuukausittain maksu: $1,193.54

Nykyinen saldo: $175,000

oletetaan, että aloitit ulos 250 000 dollaria lainan määrä on 30-vuoden kiinteä kiinnitys asetettu 4%. Kuukausimaksu olisi 1 193,54 dollaria.

Nyt kuvitellaan sen jälkeen, kun viisi vuotta tuli, kun käteistä rahaa ja päätti maksaa asuntolaina tasapaino alas $175,000, vaikka poistot lainan sanelee tasapaino noin $226,000 jälkeen 60 maksuja.,

kuten mainittiin, kuukausimaksu ei muuttuisi vain siksi, että maksoit ylimääräisen maksun. Vaikka velkaa on paljon vähemmän kuin määrä, olisit silti olla koukku $1,193.54 per kuukausi $175,000 tasapaino.

hyvä puoli on Se, että asuntolaina olisi maksettu pois edellä aikataulusta, koska ne kiinteät kuukausimaksut tyydyttää alemman tasapaino ennen lukukauden loppua.

Mutta oletetaan, että haluat saada teidän kuukausittain maksuja alennettiin vastaamaan pienempi saldoon. Siinä asuntolainojen uudelleenlaadinta astuu kuvaan.,

Miten Asuntolaina Uudelleenlaadittu Toimii

- Voit tehdä suuri kertakorvaus maksu kohti teidän kiinnitys (siellä on yleensä vähimmäismäärä)

- Se käytetään teidän laina tasapaino välittömästi

- pankki/hallinnoijan reamortizes laina perustuu alennetaan tasapaino, joka alentaa tulevia maksuja

- Yleensä tarvitse maksaa maksun tästä palvelusta

sen Sijaan, että jälleenrahoituksen asuntolaina, sinun yksinkertaisesti kysy nykyinen lainanantaja tai lainan hallinnoijan uudelleen kiinnitys.,

Tämä tunnetaan myös nimellä reamortizing, koska alkuperäinen kuoletusaikataulu on oikaistu vastaamaan tätä lisämaksua.

Ja ”pieni maksu” (yleensä), lainanantaja vie erinomainen saldo ja jäljellä oleva termi ja reamortize kiinnitys.

tämä maksu voi vaihdella $0 – $500 tai enemmän. Sinun täytyy tiedustella luotonantajan etukäteen määrittää kustannukset, jos mitään, koska se vaihtelee.

Joten käyttämällä esimerkiksi ylhäältä, olisit on 25 vuotta jäljellä 30-vuoden laina-aikaan ylimääräistä maksu.,

Jos laina oli uudelleenlaadittu, kuukausittainen maksu olisi pudota noin $924 täytä loput $175,000 tasapaino yli 300 kuukautta.

Se on noin $268 kuukausittain säästöjä asunnonomistaja haluavat hidastaa niiden asuntolainan takaisinmaksu, huolimatta tehdä joitakin ylimääräisiä maksuja ajoissa.

joillakin lainanantajilla voi olla minimisumma, joka lainasaldon pienentämiseksi on maksettava, kuten 5 000 dollaria tai enemmän.

Tämä kertakorvaus maksu on tehty yhdessä uudelleenlaadittu pyynnöstä, ja päädyt kanssa pienempi kuukausimaksu tämän seurauksena, vaikka korko pysyy muuttumattomana.,

asuntolainan korko on edelleen 4%, mutta kuukausimaksu on pienempi, koska ylimääräisiä maksuja teit on nyt sisällytetty jäljellä olevaksi toimikaudeksi.

Se saattaa myös olla mahdollista pyytää uudelleen, jos olet tehnyt ylimääräisiä maksuja ajan mittaan, ja yksinkertaisesti on paljon pienempi tasapaino kuin alkuperäinen poistot aikataulu olisi ilmoitettava.

Vinkki: Yleensä, sinun asuntolaina on vakuutena Fannie Mae tai Freddie Mac jotta uudelleenlaadittava. Jumbolainat voivat myös kelpuuttaa. Se ei ole optio FHA-lainoista tai VA-lainoista, ellei kyse ole lainamuutoksesta.,

huomaa Myös, että saatat olla vain annettu mahdollisuus uudelleen asuntolaina kun aikana laina.

Kiinnitys Uudelleenlaadittu vs. Jälleenrahoittaa

- Jos laina uudelleenlaadittu ei ole saatavilla (tai vaikka se on)

- Voit mennä asuntolaina jälleenrahoittaa reitin sijaan

- se voi todella säästää vielä enemmän rahaa

- Kautta pienempi korko ja mahdollisesti alennettua laina-aika

Vaihtoehtoisesti, asunnonomistaja voi tarkastella korko ja termi jälleenrahoittaa sen sijaan, jos he pystyivät saamaan korko vähennetty samaan aikaan.,

jälleenrahoittaa reitti voisi olla hyötyä, koska laina-to-arvo suhde olisi todennäköisesti olla tarpeeksi alhainen, jotta vältetään paljon hinnoittelu muutoksia.

sanotaan, että alkuperäinen kauppahinta oli $312,500, jolloin $250,000 kiinnitys 80% LTV laina alussa.

Jos saldo tippuu alas $175,000, ja kotona arvostetaan yli viisi vuotta, sanoa $325,000, yhtäkkiä sinulla on LTV 54% tai niin. Tosi alhaista.

ja ehkä voisi saada matalamman koron, vaikkapa 3,50 prosenttia ilman päätöskuluja lainanantajaluoton ansiosta.,

Joka nostaisi kuukausimaksu alas noin $786, vaikka termi olisi täydet 30 vuotta uudelleen (ellet valitse lyhyemmän aikavälin).

Refin haittapuolena on, että voit käynnistää kellon uudelleen ja maksaa sulkemiskulut. Sinun täytyy myös saada refi ja käsitellä mitä voisi olla pitkä merkintätapa.

kummassakin tapauksessa pienempi kuukausimaksu vapauttaisi rahaa muihin tavoitteisiin, olivatpa ne mitä tahansa. Pienempi asuntolainamaksu alentaa myös DTI: tä, mikä voisi mahdollistaa suuremman myöhemmän kiinnityksen eri kiinteistöön.,

Kun Uudelleenlaadittu Lisää Asuntolainan Maksu

- lainan uudelleenlaadittu voi itse lisätä kuukausittainen maksu

- Olettaen, että se on tahaton yksi suorittaa lainanantaja

- Esimerkkejä korkoa vain lainat kun he on maksettava takaisin

- Ja Heloc, kun piirtää erä päättyy

Kuten edellä, on olemassa tapauksia, kun uudelleenlaadittu voi itse lisätä oman asuntolainan maksu. Tällaisia tilanteita tulee, kun on maksanut vähemmän kuin mitä asuntolainan maksamiseen vaadittiin maturiteetilla.

mieleen tulee kaksi esimerkkiä., Yksi on korollinen asuntolaina, joka nimensä mukaisesti on vain korkojen Maksu kuukausittain.

korot vain ajan kestää vain ensimmäiset 10 vuotta 30-vuoden asuntolaina, jolloin sinun täytyy pelata catchup maksaa asuntolaina tasapaino pois ajoissa.

lainanantaja uudelleen kiinnityksen jälkeen IO päättyy ja kuukausimaksu on merkittävästi suurempi osuus täysin lyhennysohjelmainen maksu yli lyhyempi, 20-vuoden aikavälillä.

Toinen esimerkki on HELOC, jossa saat 10 vuoden piirtää ajan ja 15-vuoden takaisinmaksuaika., Se voi olla jokin muu muunnelma, mutta kun arvontajakso päättyy, on aloitettava lainan takaisinmaksu.

laina uudelleenlaadittu varmistamiseksi kuukausimaksut tyydyttää velka lopulta jäljellä aikavälillä.

molemmissa tapauksissa voit välttää uudelleenlaadinnan uudelleenrahoittamalla lainan tai maksamalla sen kokonaan ennen kuin uudelleenlaadinta on tarpeen. Voit myös myydä kiinteistön ennen uudelleenlaadintaa.,

Kiinnitys Uudelleenlaadittu Miinukset

- Kestää maksaa pois teidän asuntolaina kanssa alempi maksut

- Voit maksaa enemmän korkoa, jos laina on maksettu hitaammin

- Ei voi olla maksu uudelleen laina

- Voivat vaatia vähintään kertasuorituksena

- Voisi olla enemmän hyötyä jälleenrahoittaa pienempi asuntolainan korko veloituksetta

(kuva: Damian Gadal)