el ratio de utilización de crédito es un factor clave para determinar su puntaje de crédito, por lo que es crucial entender cómo funciona. Después de todo, un gran puntaje de crédito puede calificarlo para cantidades más altas de préstamos y tasas de interés más bajas, mientras que un puntaje de crédito bajo puede dificultar el logro de sus metas financieras.

en esta publicación, cubriremos todo lo que necesita saber sobre la utilización del crédito, incluyendo:

- ¿Qué es la relación de utilización del crédito?

- ¿Cómo se calcula la tasa de utilización del crédito?,

- ¿Qué es una buena tasa de utilización de crédito?

- Cómo mejorar la relación de utilización del crédito

¿Qué es la relación de utilización del crédito?

La utilización de crédito mide los saldos que debe en sus tarjetas de crédito en relación con los límites de crédito de las tarjetas. Si nunca usa sus tarjetas de crédito y no hay saldo en ellas, su utilización de crédito sería cero. Si normalmente lleva un saldo en una o más tarjetas, está «utilizando» algunos de sus créditos disponibles, y los proveedores de puntaje de crédito tomarán nota., La utilización del crédito es una pieza clave de su rompecabezas de puntaje de crédito. Tanto FICO como Vantage, dos grandes agencias de calificación crediticia, enumeran la utilización del crédito como el segundo factor más alto que consideran al determinar la calificación crediticia. Si su índice de utilización es alto, indica que puede estar gastando en exceso, y eso puede afectar negativamente su puntuación. Hablaremos más sobre lo que es una buena tasa de utilización de crédito en un momento.

¿cómo se calcula la tasa de utilización de crédito?,

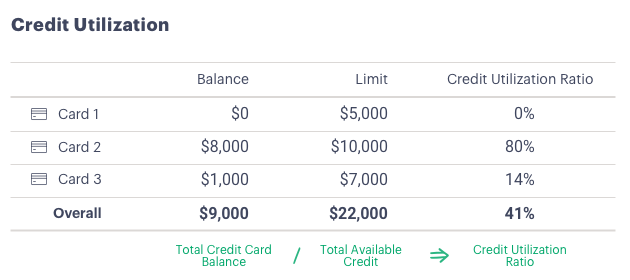

los ratios de utilización de crédito se pueden CALCULAR para cada tarjeta de crédito (saldo de la tarjeta dividido por el límite de la tarjeta) y sobre una base general (saldo total de todas las tarjetas dividido por la suma de los límites de crédito).

por ejemplo:

La regla general con la utilización de crédito es mantenerse por debajo del 30 por ciento.1 Esto se aplica a cada tarjeta individual y a su índice total de utilización de crédito. Cualquier cosa más alta que el 30 por ciento puede disminuir su puntaje de crédito y hacer que los prestamistas se preocupen de que usted está sobre extendido y tendrá dificultades para pagar la nueva deuda.,

Experian encuentra que las tasas de utilización del crédito varían según el grupo de edad.3 La Generación silenciosa promedia el 16 por ciento, seguida por los Baby Boomers con el 29 por ciento, la Generación X con el 36 por ciento y los Millennials y la Generación Z con el 37 por ciento. Curiosamente, los grupos más jóvenes tienden a tener saldos más bajos que sus mayores, pero sus límites de crédito también son más bajos, por lo que sus índices de utilización del crédito aún pueden ser altos.

cómo mejorar la relación de utilización de crédito

Si cree que su relación de utilización de crédito está manteniendo su puntaje de crédito bajo, puede usar estas cinco estrategias para mejorarlo.

1., Pagar la deuda. Reduzca los saldos de su tarjeta de crédito pagando más del mínimo cada mes. Considere hacer dos o más pagos en sus tarjetas de crédito a lo largo del mes; incluso pequeños pagos adicionales pueden acelerar el pago de la deuda y ayudar a mantener su tasa de utilización durante todo el ciclo de facturación. Solo asegúrese de evitar cargar más en sus tarjetas.

2. Refinanciar la deuda de la tarjeta de crédito con un préstamo personal. La refinanciación de la deuda de la tarjeta de crédito con un préstamo personal puede ayudar en más de una manera., En primer lugar, la consolidación de varios saldos de tarjetas de crédito en un préstamo de tasa de interés más baja (idealmente) puede reducir la cantidad de interés que pagará sobre ese saldo con el tiempo, lo que significa que puede pagar más hacia el capital y eliminar la deuda antes. En segundo lugar, a muchas personas les resulta más fácil mantenerse al tanto de un solo pago mensual del préstamo en lugar de múltiples pagos con tarjeta de crédito. Por último, si sus tarjetas de crédito permanecen abiertas después de transferir el saldo a un préstamo personal, su tasa de utilización de crédito disminuye., Si usted mantiene las tarjetas de crédito abiertas y no se ejecuta un saldo en ellos de nuevo, que puede ayudar a su puntuación con el tiempo.

3. Pida un límite de crédito más alto. También puede reducir su tasa de utilización de crédito solicitando un aumento del límite de crédito en una de sus tarjetas. En una encuesta reciente, CreditCards.com se encontró que el 89% de las personas que piden un límite de crédito más alto obtienen uno.4 Por ejemplo, digamos que usted tiene un saldo de $8,000 en una tarjeta con un límite de $10,000. Aumento del límite de $10,000 a $15,000 reduciría su relación de utilización del crédito de 80 por ciento a 53 por ciento., Una vez más, es clave resistir la tentación de gastar hasta el nuevo límite.

4. Solicitar otra tarjeta. Otra forma de aumentar su límite de crédito total es solicitar una tarjeta de crédito adicional. Una palabra de precaución: si bien solicitar una tarjeta de crédito adicional es una forma de reducir su tasa de utilización de crédito, abrir una nueva tarjeta de crédito puede no mejorar su puntaje de crédito. Tener más tarjetas de crédito puede tentarlo a gastar más de lo que puede pagar, lo que puede causar estragos en su salud financiera (por no mencionar su puntaje de crédito)., Además, una nueva tarjeta de crédito, similar a un nuevo préstamo personal, se sumará a su número de cuentas nuevas, que también pueden ding su puntaje de crédito.

5. Deja las tarjetas abiertas después de pagarlas. Al pagar la tarjeta, está reduciendo su saldo total. Al mantener la tarjeta abierta, está manteniendo su límite total de crédito, lo que reduce su tasa de utilización de crédito.,

tenga en cuenta que solicitar un préstamo personal para consolidar la deuda de su tarjeta de crédito, solicitar un límite de crédito más alto en su tarjeta o solicitar otra tarjeta puede implicar una «consulta dura» en su informe de crédito, lo que puede afectar su puntaje de crédito.

ahora que sabe cómo mejorar la utilización de su crédito, es importante hacer un seguimiento de su progreso. Revise los saldos de su tarjeta de crédito mensualmente y controle sus índices de utilización. Muchos emisores de tarjetas ofrecen alertas de saldo a través de texto o correo electrónico, lo que hace que sea aún más fácil evitar que su tasa de utilización aumente., El monitoreo de su puntaje de crédito también puede proporcionar motivación para mantener su utilización bajo control.

La relación de utilización de crédito es solo un factor que entra en su puntaje de crédito, pero es importante. Mantener baja la utilización de su crédito puede aumentar su atractivo para los prestamistas y obtener acceso a mejores tasas y Préstamos más grandes.