El Informe de balance de comprobación es un informe contable que enumera los saldos de cierre de las cuentas del libro mayor. Los saldos de los libros mayores se agregan a las columnas de débito y crédito. El total de estas dos columnas debe coincidir.

El Informe de balance de prueba generalmente se ejecuta al final de un período contable para detectar cualquier error de publicación o matemático en el sistema de contabilidad de la empresa.

lo que cubre este artículo:

- ¿Qué es un balance de Prueba y para qué sirve?

- ¿Cómo preparar un informe de balance de prueba?,

- ¿Qué te dice el balance de comprobación?

¿Qué es un balance de Prueba y para qué sirve?

utilizado en el sistema de contabilidad de doble entrada, un balance de prueba enumera todos los importes del saldo de débito y crédito durante un período de tiempo. A menudo es el primer paso para interpretar sus resultados financieros.

después de registrar las transacciones en los diarios contables y resumirlas en un libro mayor, se prepara un informe de balance de comprobación utilizando el saldo de cierre (con los respectivos débitos y créditos). La cantidad total de débitos y créditos en cada asiento contable debe coincidir., De no ser así, indica que las transacciones del Libro Mayor están desequilibradas.

El Informe comprueba la exactitud aritmética de los libros de contabilidad y localiza los errores. Ayuda en la preparación de la cuenta final al final de cada año para comprender el resultado operativo y la situación financiera de una organización empresarial.

¿Cómo preparar un informe de balance de prueba?

Hay cuatro pasos básicos para preparar un balance de prueba manualmente.,

- Prepare una hoja de trabajo con cuatro columnas, números de cuenta, nombres de cuenta, débito y crédito

- enumere el total de débitos y créditos de cada cuenta del libro mayor., Los activos, gastos y pérdidas se registran como débitos, mientras que los pasivos, capital e ingresos se registran como créditos

- Después de ingresar todos los saldos de la cuenta, cada columna se suma

- El total de la columna de débito debe ser igual al total de la columna de crédito

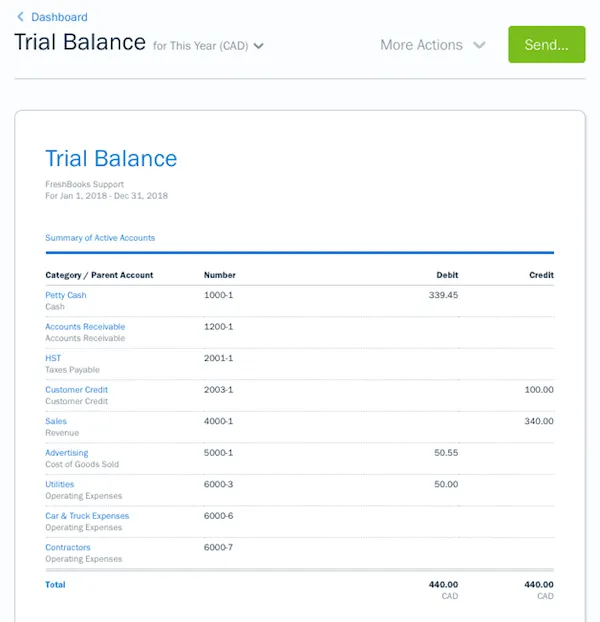

fuente: https://support.freshbooks.com/hc/en-us/articles/360006684752-What-is-the-Trial-Balance-Report-

Si los débitos y créditos no coinciden, podría haber un error en las cuentas del libro mayor., Podría deberse a una entrada de débito o crédito faltante o mal calculada o a una cantidad copiada incorrectamente de una cuenta del libro mayor.

algunas razones comunes por las que el balance de prueba no coincide son:

- No publicar una cantidad en un libro mayor o en el balance de prueba

- publicación incorrecta de la cantidad

- publicación en la columna incorrecta

- equilibrio incorrecto de una cuenta de libro mayor

- totalización incorrecta de libros subsidiarios

¿qué le dice el Balance de prueba?,

El balance de prueba le ayudará a detectar:

- Errores de cálculo: extraer un saldo incorrecto de una o más de las cuentas del libro mayor generará errores de cálculo.

- Errores de transcripción: introducir un saldo deudor en la columna de crédito o viceversa creará un error de transcripción.

- Errores de transposición: un error de entrada de datos resulta de dos dígitos que son individuales o parte de una secuencia más grande de números que se invierten.,

- Errores de publicación: Los errores cometidos en el libro mayor general son errores de publicación

hay ciertos errores que un balance de prueba no detectará, como la publicación en ambos lados de una cuenta de libro mayor incorrecta, la transposición de las entradas de débito y crédito en el Libro Mayor general y hacer dos errores que se cancelan entre sí. Una vez que se detectan errores, se crea una cuenta de suspensión. Esta es una cuenta temporal, creada en el lado de escasez, para hacer que el lado de débito esté de acuerdo con el lado de crédito. Se elimina detectando los errores cometidos.,

con la introducción del software de contabilidad en la nube, la necesidad de informes de balance de prueba para la preparación de estados financieros se ha reducido significativamente, ya que hay menos errores matemáticos y administrativos.