es posible que haya escuchado que puede reducir su pago mensual de la hipoteca sin refinanciar a través de un » mortgage recast.»

estas dos herramientas financieras son bastante diferentes, lo que explicaré, pero primero discutamos la refundición para obtener una mejor comprensión de cómo funciona.

En resumen, una refundición hipotecaria toma su saldo hipotecario restante y lo divide por los meses restantes del plazo hipotecario para ajustar el pago mensual hacia abajo (o hacia arriba). Vamos a centrarnos en la parte hacia abajo por ahora.,

la desventaja de las hipotecas es que el pago mensual no disminuye si el saldo se paga más rápido. Así es, incluso si paga más de lo necesario, seguirá adeudando la misma cantidad cada mes debido a la forma en que se calculan las hipotecas.

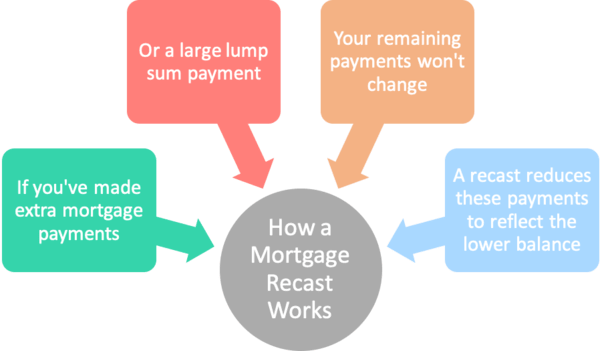

entonces, si realizas pagos quincenales por un período de tiempo, o contribuyes con un gran pago global después de algún tipo de ganancia inesperada, todavía te verás obligado a hacer el pago mensual original hasta que el préstamo se pague en su totalidad.

en este caso, podría beneficiarse de la refundición de su hipoteca a un pago mensual más bajo.,

ejemplo de refundición hipotecaria

monto del préstamo Original: 2 250,000

tasa de interés hipotecaria: 4%

pago mensual Original: 1 1,193.54

saldo actual:75,000

supongamos que comenzó con un monto de préstamo de 2 250,000 en una hipoteca fija a 30 años establecida en 4%. El pago mensual sería de $1,193.54.

ahora supongamos que después de cinco años encontró algo de efectivo y decidió pagar el saldo de la hipoteca a $175,000, a pesar de que la amortización del préstamo dicta un saldo de alrededor de $226,000 después de 60 pagos.,

como se mencionó, el pago mensual no cambiaría solo porque realizaras un pago adicional. Aunque debe mucho menos de lo programado, todavía estaría en el gancho por $1,193.54 por mes con el saldo de 1 175,000.

la ventaja es que la hipoteca se pagaría mucho antes de lo previsto porque esos pagos mensuales fijos satisfarían el saldo más bajo antes de que terminara el plazo.

pero supongamos que desea que sus pagos mensuales se reduzcan para reflejar el saldo pendiente más pequeño. Ahí es donde entra en juego la refundición de la hipoteca.,

cómo funciona la refundición de una hipoteca

- Usted hace un pago de suma global grande hacia su hipoteca (generalmente hay una cantidad mínima)

- Se aplica a su saldo de préstamo pendiente de inmediato

- Su banco/administrador reamortiza su préstamo en función del saldo reducido, lo que reduce los pagos futuros

- para pagar una tarifa por este servicio

en lugar de refinanciar la hipoteca, simplemente le pediría a su prestamista o administrador de préstamos actual que reformule su hipoteca.,

esto también se conoce como reamortizing porque el programa de amortización original se ajusta para tener en cuenta ese pago adicional.

y por una» pequeña tarifa » (generalmente), su prestamista tomará su saldo pendiente y el plazo restante y recomprará su hipoteca.

esta tarifa puede variar de 0 0 a 5 500 o más. Debe consultar con su prestamista de antemano para determinar el costo, si lo hay, ya que varía.

así que usando nuestro ejemplo de arriba, usted tendría 25 años restantes en el préstamo de 30 años en el momento del pago adicional.,

si el préstamo fuera refundido, el pago mensual se reduciría a aproximadamente 9 924 para satisfacer el saldo restante de 1 175,000 durante 300 meses.

eso es alrededor de 2 268 en ahorros mensuales para el propietario que busca retrasar el pago de su hipoteca, a pesar de hacer Algunos pagos adicionales al principio.

algunos prestamistas pueden tener una cantidad mínima que usted debe pagar para reducir el saldo del préstamo, como 5 5,000 o más.

Este pago global se realiza junto con la solicitud de refundición y, como resultado, termina con un pago mensual más bajo, aunque la tasa de interés permanece sin cambios.,

Su tasa hipotecaria sigue siendo del 4%, pero su pago mensual es más bajo porque los pagos adicionales que realizó ahora se tienen en cuenta en el plazo restante.

también podría ser posible solicitar una refundición si ha estado haciendo pagos adicionales a lo largo del tiempo y simplemente tiene un saldo mucho más bajo que el calendario de amortización original indicaría.

Consejo: en general, su hipoteca debe estar respaldada por Fannie Mae o Freddie Mac para ser refundida. Los préstamos Jumbo también pueden calificar. No es una opción para préstamos de la FHA o Préstamos del VA a menos que sea una modificación del préstamo.,

También tenga en cuenta que solo se le puede dar la oportunidad de refundir su hipoteca Una vez durante el plazo del préstamo.

refundición de hipoteca vs.refinanciación

- Si una refundición de préstamo no está disponible (o incluso si lo está)

- Puede ir a la ruta de refinanciación de hipoteca en su lugar

- hacerlo puede ahorrarle aún más dinero

- a través de una tasa de interés más baja y posiblemente un plazo de préstamo reducido

alternativamente, un propietario de vivienda podría buscar una tasa y refinanciación de plazo en su lugar si reducido al mismo tiempo.,

la ruta de refinanciación podría ser beneficiosa porque la relación préstamo-valor probablemente sería lo suficientemente baja como para evitar muchos ajustes de precios.

digamos que el precio de compra original fue de 3 312,500, haciendo de la hipoteca de 2 250,000 un préstamo LTV del 80% Al principio.

Si el saldo fue derribado a 175.000 dólares, y la casa apreciado más que cinco años para decir $325,000, de repente tienes un LTV del 54% o así. Eso es muy bajo.

y tal vez podría obtener una tasa de interés más baja, digamos 3.50% sin costos de cierre gracias a un crédito prestamista.,

eso empujaría el pago mensual a alrededor de 7 786, aunque el plazo sería de 30 años completos de nuevo (a menos que seleccione un plazo más corto).

la desventaja de la refi es que puede reiniciar el reloj y pagar los costos de cierre. También tiene que calificar para el refi y lidiar con lo que podría ser un largo proceso de suscripción.

en cualquier caso, un pago mensual más bajo liberaría efectivo para otros objetivos, cualesquiera que sean. Un pago hipotecario más bajo también reduce su DTI, lo que podría permitir una hipoteca posterior más grande en una propiedad diferente.,

cuando una refundición aumenta el pago de su hipoteca

- una refundición de préstamo en realidad puede aumentar su pago mensual

- asumiendo que es involuntario realizado por su prestamista

- Los ejemplos incluyen préstamos de solo interés una vez que necesitan ser pagados

- Y HELOCs una vez que el período de sorteo llega a su fin

como se mencionó, hay casos en los que una refundición puede aumentar el pago de su hipoteca. Estas situaciones ocurren cuando usted ha estado pagando menos de lo que se requería para pagar la hipoteca por vencimiento.

Dos ejemplos vienen a la mente., Una es una hipoteca de solo interés, que como su nombre indica, es el pago de intereses justos cada mes.

el período de solo interés solo dura los primeros 10 años en una hipoteca de 30 años, momento en el que deberá jugar catchup para pagar el saldo de la hipoteca a tiempo.

su prestamista reformulará su hipoteca después de que finalice el período de IO y el pago mensual será significativamente mayor para tener en cuenta el pago de amortización completa en un plazo más corto de 20 años.

otro ejemplo es un HELOC, donde obtienes un período de sorteo de 10 años y un período de reembolso de 15 años., Podría ser alguna otra variación, pero una vez que termine el período de sorteo, debe comenzar a pagar el préstamo.

el préstamo se refundirá para garantizar que los pagos mensuales satisfagan la deuda al final del plazo restante.

en ambos casos, puede evitar la refundición al alza refinanciando el préstamo o pagándolo por completo antes de que sea necesaria una refundición. También puede vender la propiedad antes de que se produzca la refundición.,

contras de refundición de hipoteca

- tarda más en pagar su hipoteca con pagos más bajos

- Puede pagar más intereses si el préstamo se paga más lentamente

- Puede haber una tarifa para refundir su préstamo

- Puede requerir una suma global mínima el pago

- podría ser más beneficioso para refinanciar a una tasa hipotecaria más baja sin costo

(foto: Damian gadal)