- Text

- Problems

- Goals Achievement

- complete los espacios en blanco

- Multiple Choice

- Glossary

que se utiliza para describir las acciones de las propias acciones de una empresa que ha readquirido. Una empresa puede volver a comprar sus propias acciones por muchas razones. Una razón frecuentemente citada es la creencia de los funcionarios y directores de que el valor de mercado de las acciones es poco realista., Como tal, la decisión de comprar acciones de vuelta se ve como una forma de apoyar el precio de las acciones y utilizar los fondos corporativos para maximizar el valor para los accionistas que optan por no vender acciones de vuelta a la empresa.

Otras ocasiones, una empresa puede volver a comprar acciones públicas como parte de una reorganización, que contempla la empresa «capital» o la exclusión de alguna bolsa de valores. Además, una empresa podría comprar acciones de nuevo y, a su vez, emitirlas a los empleados de conformidad con un plan de adjudicación de acciones de los empleados.,

cualquiera que sea la razón de una transacción de acciones de tesorería, la COMPAÑÍA debe contabilizar las acciones como una transacción puramente de capital, y las «ganancias y pérdidas» normalmente no se reportan en los ingresos. Desde el punto de vista del procedimiento, hay varias formas de registrar los «débitos» y los «créditos» asociados con las acciones de tesorería, y los detalles pueden variar a nivel mundial. El» método de costo » es generalmente aceptable., Bajo este enfoque, las adquisiciones de acciones de tesorería se contabilizan debitando acciones de tesorería y acreditando efectivo por el costo de las acciones readquiridas:

el efecto de las acciones de tesorería es muy simple: el efectivo disminuye y también el patrimonio total por la misma cantidad. Este resultado se produce sin importar cuál era el precio de emisión original para la acción. Las normas contables no reconocen las ganancias o pérdidas cuando una empresa emite sus propias acciones, ni reconocen las ganancias y pérdidas cuando una empresa vuelve a adquirir sus propias acciones., Esto puede parecer extraño, porque es ciertamente diferente de la forma en que uno piensa sobre las inversiones en acciones. Pero recuerde, esto no es una inversión de acciones desde la perspectiva de la empresa. En cambio, es una expansión o contracción de su propio capital.

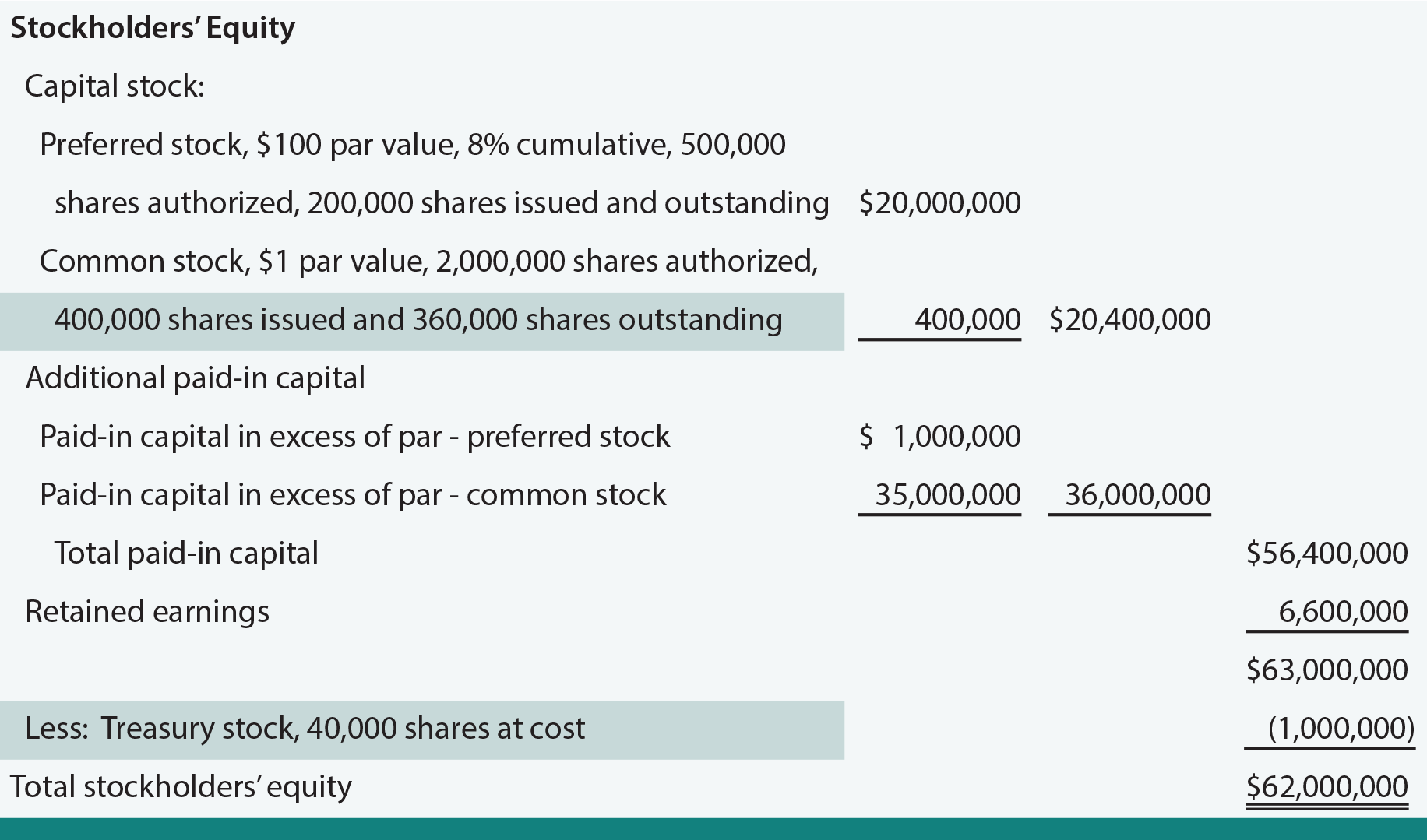

las acciones de tesorería son un elemento de contra capital. No se reporta como un activo; más bien, se resta del capital de los accionistas. La presencia de acciones propias provocará una diferencia entre el número de acciones emitidas y el número de acciones en circulación., A continuación se muestra la sección de acciones de Embassy Corporation, modificada (ver puntos destacados) para reflejar la transacción de acciones del tesoro representada por la entrada.

si se vuelven a emitir acciones propias, se debita en efectivo el importe recibido y se acredita el coste de las acciones. Cualquier diferencia podrá ser debitada o acreditada al Capital desembolsado en exceso del Par.

¿Qué es la acción de tesorería y dónde está posicionada en un balance?,

preparar asientos del diario para las transacciones de acciones de tesorería, incluidas las reemisiones.

¿surgen ganancias y pérdidas en las transacciones de acciones de tesorería?

¿pueden aumentarse o disminuirse las ganancias retenidas como resultado de las transacciones de acciones del tesoro?