Ob sie haben ein geparktes Auto getroffen oder Ihr geparktes Auto wurde getroffen, Sie sind nicht allein. In der Tat beinhalten die meisten Hit-and-Runs ein geparktes Auto. Viele der Unfälle passieren auf Parkplätzen.

„In einen Unfall zu geraten ist kein Verbrechen“, sagt Anwalt Chip Siegel aus Las Vegas., „Wenn man den Unfall verlässt, kommt das Verbrechen ins Spiel.“

Wenn Sie in einen Unfall mit einem geparkten Auto verwickelt sind, gibt es einige Dinge, die Sie tun möchten. Zuerst entspannen. Das passiert fast jedem.

Hier sind fünf Dinge, die Sie tun sollten, wenn Sie ein geparktes Auto schlagen und fünf Dinge zu tun, wenn Ihr geparktes Auto getroffen wird.

Wenn Sie ein parkendes Auto gerammt

Wenn Ihr geparktes Auto getroffen wird

Hier ist was zu tun ist, wenn Sie ein parkendes Auto gerammt

Bleiben-Es ist Recht

Verlassen der Szene von einem Unfall ist gegen das Gesetz in jedem Staat und kann als ein hit and run., Überzeugung kann Ihnen eine Anklage wegen Vergehens einbringen, saftige Geldstrafe. In einigen Staaten können Sie Gefängniszeit verbüßen, Gemeinschaftsdienst leisten und die Polizei kann Ihre Lizenz und/oder Registrierung aussetzen.

Hit-and-Run-Gebühren können Ihrer Lizenz auch bis zu sechs Punkte hinzufügen, abhängig vom Punktesystem Ihres Staates. Es könnte Sie auch von Jobs disqualifizieren, die das Fahren beinhalten. In Kalifornien müssen Sie gesetzlich versuchen, den Besitzer des beschädigten Autos zu finden. Wenn Sie den Besitzer des Autos nicht finden können, müssen Sie eine Notiz hinterlassen.,

Wenn das Gesetz nicht ausreicht, um Sie dort zu halten, bedenken Sie Folgendes: Die Chancen stehen gut, dass jemand gesehen hat, wie Sie dieses Auto getroffen haben. Es könnte eine tatsächliche Person oder eine der Millionen von Überwachungskameras in den USA sein

Strafverfolgungsbehörden können sich die verfügbaren Beweise ansehen, einschließlich Kameramaterial, um den Täter zu finden-Sie-und dort beginnt das Problem wirklich. „Man könnte damit durchkommen“, sagt Siegel, “ aber das war nicht meine Erfahrung.,“

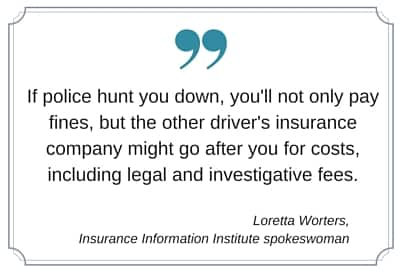

“ Wenn die Polizei Sie jagen muss, zahlen Sie nicht nur Geldstrafen, sondern die Versicherungsgesellschaft des anderen Fahrers kann Sie wegen Kosten verfolgen, einschließlich Rechts-und Ermittlungsgebühren“, sagt Stephanie Behnke, Mercury Insurance Claims Innovation Director. „Es kann eine sehr teure Entscheidung für den Täter sein und zu Gefängnisstrafen führen… Sie werden mehr Geld ausgeben, um es aufzuräumen. Nur finanziell macht es keinen Sinn zu gehen.,“

“ Wenn die Polizei Sie jagen muss, zahlen Sie nicht nur Geldstrafen, sondern die Versicherungsgesellschaft des anderen Fahrers kann Sie wegen Kosten verfolgen, einschließlich Rechts-und Ermittlungsgebühren“, sagt Stephanie Behnke, Mercury Insurance Claims Innovation Director. „Es kann eine sehr teure Entscheidung für den Täter sein und zu Gefängnisstrafen führen… Sie werden mehr Geld ausgeben, um es aufzuräumen. Nur finanziell macht es keinen Sinn zu gehen.,“

“ Beachten Sie, dass ein Hit-and-run ist eine große Verletzung betrachtet, so dass, wenn Sie gefangen und zitiert werden, ist es nicht nur wahrscheinlich, dass Ihr Führerschein mehr als ein einfacher Unfall beeinflussen, aber es kann auch Auswirkungen auf Ihre Versicherungstarife. Ein kleiner Unfall erhöht Ihre Raten um 20 bis 40%, vielleicht ein bisschen mehr“, erklärt Penny Gusner, Senior Consumer Analyst bei Insure.com. “ Bestimmte Unfälle mit geringfügigen Sachschäden, die unter der kostenpflichtigen Unfallschwelle des Unternehmens liegen, führen nicht zu einem Aufpreis.,“

Gusner sagt, dass die Flucht vor dem Unfallort eine schwere Straftat ist und mit einer wesentlich höheren Rate einhergeht.

„In North Carolina erhalten Sie beispielsweise keinen Autoversicherungszuschlag, wenn Sie sich in einem einzigen Unfall mit Sachschaden befinden, bei dem der Schadensbetrag 1.800 USD oder weniger beträgt und Sie nicht wegen eines Bewegungsverstoßes im Zusammenhang mit dem Unfall verurteilt werden. Aber ein Treffer-and-Run, der nur zu Sachschäden führt, kommt mit vier Aufschlagpunkten, was zu einer Zinserhöhung von 80% führt“, sagt Gusner.,

Wenn niemand ankommt, hinterlassen Sie eine Notiz

Halten Sie es einfach. „Niemand will (eine Notiz hinterlassen)“, sagt Siegel. „Jeder hat Angst.“

Mach es trotzdem. Die meisten Staaten verlangen, dass Ihre Notiz diese Informationen enthält:

- Name

- Adresse

- Kontaktnummer

- Erklärung des Unfalls

Wenn Sie zum Zeitpunkt des Unfalls das Auto eines anderen gefahren sind, müssen Sie auch den Namen und die Adresse des Fahrzeugbesitzers hinterlassen.

Behnke empfiehlt, dass Ihre Notiz Ihre Versicherungsinformationen enthält, wenn Sie sie zur Hand haben., Sagen Sie nicht zu viel, wie zu erklären, wie Sie nicht aufpassen, wenn Sie ihre Stoßstange getroffen. Alles, was Sie in der Notiz hinterlassen, kann später gegen Sie verwendet werden, wenn sich Versicherungsunternehmen niederlassen.

Nachdem Sie ein verantwortungsbewusster Bürger sind und die Notiz geschrieben haben, stecken Sie sie sicher unter den Scheibenwischer.

Nachdem Sie ein verantwortungsbewusster Bürger sind und die Notiz geschrieben haben, stecken Sie sie sicher unter den Scheibenwischer.

Gemäß dem California Vehicle Code muss sich die Notiz an einer „auffälligen Stelle“ befinden.“Und egal wie versucht du bist, es mit einem Filzstift zu schreiben und es im Regen ruinieren zu lassen, tu es nicht., In New York kann das Versäumnis, Kontaktinformationen zu hinterlassen, zu einer Geldstrafe von 250 US-Dollar und bis zu 15 Tagen Gefängnis führen.

Obwohl Sie versuchen könnten, sich selbst zu sagen, dass die Versicherung des anderen Fahrers die Reparaturrechnung bezahlen wird, wenn Sie die Szene verlassen, denken Sie noch einmal nach. Sie wissen nicht, ob das Fahrzeug eine Kollisionsversicherung hat oder nicht. Selbst wenn der andere Eigentümer eine nicht versicherte KFZ-Versicherung hat, ist es unwahrscheinlich, dass seine Versicherungsgesellschaft diese abdeckt, es sei denn, sie können überprüfen, ob Sie nicht versichert sind.

Fotografieren

Fotografieren Sie den Schaden an beiden Autos und das Nummernschild des anderen Autos.,

Kleine „Dellen“ können bis zu $ 1.000 kosten, um zu reparieren, also wenn es sichtbaren Schaden gibt, werden Sie das dokumentieren wollen.

Zeugen suchen

Allstate rät, nach möglichen Zeugen zu suchen. Holen Sie sich ihre Kontaktinformationen und notieren oder Video ihre Beschreibung, was passiert ist.

Rufen Sie Ihre Versicherung an

Behnke empfiehlt, den Vorfall so schnell wie möglich Ihrer Versicherung mitzuteilen, damit diese den Schadensprozess beschleunigen kann.,

Ihre Haftpflichtversicherung für Sachschäden übernimmt den Schaden des geparkten Autos und Ihre Kollisionsversicherung deckt Ihr Auto ab, nachdem Sie Ihren Selbstbehalt bezahlt haben.

Ihre nächste Frage ist wahrscheinlich – werden meine Versicherungssätze steigen? Die Versicherungsgesellschaft wird es als einen Unfall im Verschulden betrachten, aber ob sie Ihre Preise erhöhen, hängt vom Zuschlagsplan der Versicherungsgesellschaft ab und davon, was der Staat erlaubt.

Sie können erwarten, dass Ihre Raten steigen, wenn:

- Der Schaden die kostenpflichtige Unfallschwelle des Unternehmens erreicht.

- Sie wurden bei dem Unfall eingeklemmt.,

- Sie hatten mehrere Ansprüche über einen kurzen Zeitraum.

In diesen Fällen können Ihre Tarife um 20 bis 40% des Basiszinses des Versicherers steigen, was der Standard des Versicherungsdienstleistungsbüros ist. Der Basissatz ist der im Staat berechnete Durchschnittssatz vor Rabatten, anderen Anpassungen und der Schadenbearbeitungsgebühr eines Versicherers. Wenn der Schaden die kostenpflichtige Unfallschwelle des Unternehmens erreicht, werden Multi-Car-Policen laut ISO wahrscheinlich 20% für die ersten beiden Fahrzeuge der Police und 40% für eine Single-Car-Policy erhöhen.,

In diesen Fällen können Ihre Tarife um 20 bis 40% des Basiszinses des Versicherers steigen, was der Standard des Versicherungsdienstleistungsbüros ist. Der Basissatz ist der im Staat berechnete Durchschnittssatz vor Rabatten, anderen Anpassungen und der Schadenbearbeitungsgebühr eines Versicherers. Wenn der Schaden die kostenpflichtige Unfallschwelle des Unternehmens erreicht, werden Multi-Car-Policen laut ISO wahrscheinlich 20% für die ersten beiden Fahrzeuge der Police und 40% für eine Single-Car-Policy erhöhen.,

Viele Versicherer halten sich jedoch nicht an die ISO-Richtlinien und können die Tarife erhöhen.

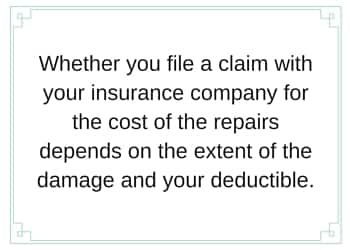

Ob Sie bei Ihrer Versicherung einen Anspruch auf die Reparaturkosten geltend machen, hängt vom Schaden und Ihrem Selbstbehalt ab. Sie sind für die Reparaturkosten Ihres Fahrzeugs verantwortlich, bevor der abzugsfähige Betrag erreicht ist.

Dies bedeutet, dass Sie, wenn Ihr Selbstbehalt $1,000 beträgt und der Schaden nur $750 beträgt, aus eigener Tasche bezahlen und keinen Anspruch geltend machen sollten. Sie sollten auch bedenken, dass Ihre Preise steigen können, wenn Sie einen Anspruch unter Kollision einreichen., Wenn Ihr Schaden nur geringfügig über Ihrem Selbstbehalt liegt, möchten Sie möglicherweise die Reparaturen selbst bezahlen, anstatt den Selbstbehalt zu zahlen, und möglicherweise sehen Sie, dass Ihre Raten steigen.

Wenn Sie innerhalb kurzer Zeit mehrere Ansprüche eingereicht haben, verlängert Ihr Versicherer Ihre Police möglicherweise nicht einmal am Ende der Laufzeit, da Sie als Risiko angesehen werden.

Was tun, wenn ein anderer Fahrer Ihr geparktes Auto streikt

Sammeln Sie Informationen vom anderen Fahrer

Wenn Sie den Unfall miterlebt haben oder der Fahrer auf Ihre Ankunft gewartet hat, ist der erste Ratschlag nicht aufregen., Verkehrsunfälle können schnell eskalieren. Der andere Fahrer wollte Ihr Auto wahrscheinlich nicht treffen und ist genauso ausgeflippt wie Sie.

Stattdessen sammeln Sie ruhig seine Informationen:

- Name

- Adresse

- Kontaktnummer

- Erklärung des Unfalls

- Versicherungsgesellschaft

Nach Zeugen suchen

Ob Sie den Unfall miterlebt haben oder nicht, überprüfen Sie den Bereich auf mögliche Zeugen. Sammeln Sie ihre Kontaktinformationen, falls Polizei und / oder Versicherungsgesellschaft sie während einer Untersuchung kontaktieren möchte.,

Unabhängig von der Anwesenheit von Zeugen können Sie möglicherweise von einer nahegelegenen Überwachungskamera über den Unfall berichten.

Fotografieren

Fotografieren Sie den Schaden an beiden Autos und das Nummernschild des anderen Autos. Sie möchten Fotos von Ihrem Fahrzeug machen, bevor Sie wegfahren. Es ist in Ordnung, den Schnappschuss mit Ihrem Kamerahandy zu machen. Fahrer sind in der Regel verpflichtet, eine Haftpflichtversicherung abzuschließen, die Unfälle abdeckt, bei denen sie verschuldet sind, also dokumentieren Sie Ihren Schaden.,

Kontakt Polizei

Viele Staaten verlangen, dass Sie die Polizei rufen, wenn Ihr Fahrzeug in einen Unfall verwickelt ist. Bei auffälligen Schäden sollten Sie sich an die Polizei wenden. Sie können einen Bericht erstellen und wissen, ob sich in der Gegend Sicherheitskameras befinden. Außerdem beantworten Zeugen eher Fragen eines Polizisten als Sie.

Wenden Sie sich an die Versicherungsgesellschaft

Wenn die andere Person völlig schuld ist, benachrichtigen Sie ihre Versicherungsgesellschaft. Wenn der andere Fahrer Ihr legal geparktes Auto trifft, sollte die Versicherung des anderen Fahrers den Schaden bezahlen., Wenn das Problem nicht behoben wird, wenden Sie sich an Ihren Versicherer, damit er mit dem Schadensprozess beginnen kann

Ihre Versicherung deckt den Schaden in diesem Fall ab, wenn Sie eine Kollisionspolitik haben, aber Sie müssen wahrscheinlich Ihren Selbstbehalt zahlen. Ob Ihre Preise steigen, hängt von Ihrem Staat und den internen Richtlinien des Unternehmens ab – und davon, ob Sie in kurzer Zeit mehrere Ansprüche hatten.,

“ Es ist nicht deine Schuld, daher sind die Chancen, dass deine Preise steigen, geringer“, sagt Gusner, obwohl einige Versicherer möglicherweise eine Gebühr erheben müssen Unfall über einen bestimmten Betrag unabhängig von Schuld. Dies sind in der Regel Versicherer, die Fahrer mit höherem Risiko abdecken.

Lassen Sie sich vom Fahrer nicht dazu überreden, das Problem selbst zu regeln, ohne eine Versicherung abzuschließen. Die Person kann darauf verzichten und Ihr Versicherer wird den Schaden nicht bezahlen, wenn Sie den Unfall Wochen später melden.