Du har måske hørt, at du kan sænke din månedlige realkreditbetaling uden refinansiering via en “realkreditomarbejdning.”

disse to økonomiske værktøjer er helt forskellige, hvilket jeg vil forklare, men lad os først diskutere omarbejdning for at få en bedre forståelse af, hvordan det fungerer.

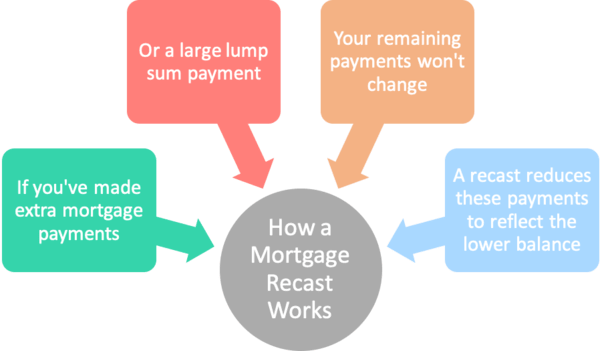

kort sagt tager en omarbejdning af realkreditlån din resterende realkreditsaldo og deler den med de resterende måneder af realkreditperioden for at justere den månedlige betaling nedad (eller opad). Lad os fokusere på den nedadgående del for nu.,ulempen med realkreditlån er, at den månedlige betaling ikke falder, hvis saldoen betales hurtigere. Det er rigtigt, selvom du betaler mere end nødvendigt, skylder du stadig det samme beløb hver måned på grund af den måde, hvorpå realkreditlån beregnes.så hvis du har foretaget hver anden uge betalinger i en periode eller bidraget med et stort engangsbeløb efter en slags stormfald, vil du stadig blive tvunget til at foretage den oprindelige månedlige betaling, indtil lånet blev betalt fuldt ud.

i dette tilfælde kan du drage fordel af at omarbejde dit pant til en lavere månedlig betaling.,

Pant Omarbejdning Eksempel

Oprindelige lånebeløb: $250,000

Realkreditlån rente: 4%

Oprindelige månedlige betaling: $1,193.54

Nuværende balance: $175,000

Lad os antage, at du startede ud med en $250.000 lån beløb på en 30-årig fast pant sat til 4%. Den månedlige betaling ville være $ 1,193. 54.

lad os nu foregive efter fem år, at du kom over nogle kontanter og besluttede at betale pantebalancen ned til $175,000, på trods af amortisering af lånet dikterer en balance på omkring $226,000 efter 60 betalinger.,

som nævnt ændres den månedlige betaling ikke, bare fordi du har foretaget en ekstra betaling. Selvom du skylder meget mindre end planlagt, vil du stadig være på krogen for $1,193.54 pr.

opadrettede er, at pantet ville blive betalt langt forud for tidsplanen, fordi de faste månedlige betalinger ville tilfredsstille den lavere saldo inden løbetiden sluttede.

men formoder, at du gerne vil få dine månedlige betalinger sænket for at afspejle den mindre udestående saldo. Det er her realkreditomarbejdningen kommer i spil.,

Hvordan et Realkreditlån Omarbejdning Værker

- Du gøre et stort engangsbeløb mod din realkreditlån der er normalt et minimum)

- Det er anvendt til din udestående saldo på lånet straks

- Din bank/låntager reamortizes dit lån baseret på nedsat balance, som sænker fremtidige betalinger

- Normalt betale et gebyr for denne service

i Stedet for refinansiering af realkreditlån, du må blot bede din nuværende långiver eller lån servicevirksomheden til omarbejdning af din realkreditlån.,

Dette er også kendt som reamortizinging fordi den oprindelige amortisering tidsplan justeres for at tage højde for den ekstra betaling.

og for et “lille gebyr” (normalt) vil din långiver tage din udestående saldo og resterende løbetid og reamorti .e dit pant.

dette gebyr kan variere fra $0 til $500 eller mere. Du skal forhøre dig med din långiver på forhånd for at bestemme omkostningerne, hvis nogen, da det varierer.

så ved hjælp af vores eksempel ovenfra ville du have 25 år tilbage på det 30-årige lån på tidspunktet for den ekstra betaling.,

hvis lånet blev omarbejdet, ville den månedlige betaling falde til omkring $924 for at tilfredsstille den resterende $175,000 saldo over 300 måneder.det er omkring $268 i månedlige besparelser for boligejer søger at bremse deres pant tilbagebetaling, på trods af at nogle ekstra betalinger tidligt.

Nogle långivere kan have et minimumsbeløb, som du skal betale for at reducere lånebalancen, såsom $5,000 eller mere.

denne engangsbetaling foretages i forbindelse med omarbejdningsanmodningen, og du ender med en lavere månedlig betaling som følge heraf, selvom renten forbliver uændret.,

din realkreditrente er stadig 4%, men din månedlige betaling er lavere, fordi de ekstra betalinger, du har foretaget, nu indgår i den resterende periode.

det kan også være muligt at anmode om en omarbejdning, hvis du har foretaget ekstra betalinger over tid og blot har en meget lavere saldo end den oprindelige afskrivningsplan ville indikere.

Tip: Generelt skal dit pant bakkes op af f.eks. Gademimeren Mae eller Freddie Mac for at blive omarbejdet. Jumbo-lån kan også kvalificere sig. Det er ikke en mulighed for FHA-lån eller VA-lån, medmindre det er en lånemodifikation.,

Bemærk også, at du kun kan få mulighed for at omarbejde dit realkreditlån en gang i løbet af lånets løbetid.

Pant Omarbejdning vs. Refinansiere

- Hvis et lån omarbejdning ikke er tilgængelig (eller endda hvis det er)

- Du kan gå pant refinansiere rute i stedet for

- det kan faktisk spare dig endnu flere penge

- Via en lavere rente og muligvis en reduceret lånets løbetid

Alternativt, en boligejer kunne se ind i en sats og sigt refinansiere i stedet, hvis de var i stand til at få den rente reduceret samtidig.,refinansieringsruten kan være fordelagtig, fordi forholdet mellem lån og værdi sandsynligvis vil være lavt nok til at undgå mange prisjusteringer.

lad os sige, at den oprindelige købspris var $312,500, hvilket gjorde $250,000-realkreditlånet til et 80% LTV-lån i starten.

hvis saldoen blev slået ned til $ 175,000, og hjemmet værdsat i løbet af de fem år for at sige $325,000, har du pludselig en LTV på 54% eller deromkring. Det er super lavt.

og måske kunne du få en lavere rente, siger 3.50% uden lukningsomkostninger takket være en långiverkredit.,

det ville skubbe den månedlige betaling ned til omkring $786, selvom udtrykket ville være hele 30 år igen (medmindre du vælger en kortere periode).ulempen med refi er, at du muligvis genstarter uret og betaler lukningsomkostninger. Du er også nødt til at kvalificere sig til refi og beskæftige sig med, hvad der kunne være en langvarig underwritingriting proces.

i begge tilfælde ville en lavere månedlig betaling frigøre kontanter til andre mål, uanset hvad de måtte være. En lavere pantebetaling sænker også din DTI, hvilket kan give mulighed for et større efterfølgende pant på en anden ejendom.,

Når en Omarbejdning Øger Din Pant Betaling

- Et lån omarbejdning kan faktisk øge din månedlige betaling

- hvis det er en ufrivillig én, der udføres af din långiver

- Eksempler kan nævnes afdragsfrie lån, når de skal betales tilbage

- Og HELOCs når trække periode kommer til en ende

Som nævnt, er der tilfælde, hvor en omarbejdning kan faktisk øge din pant betaling. Disse situationer opstår, når du har betalt mindre end hvad der var nødvendigt for at betale pantet efter modenhed.

to eksempler kommer til at tænke på., Den ene er et rentelån, der som navnet angiver, er betaling af bare renter hver måned.

renteperioden varer kun de første 10 år på et 30-årigt pant, hvorefter du bliver nødt til at spille catchup for at betale pantebalancen i tide.

din långiver vil omarbejde dit pant efter IO-perioden slutter, og den månedlige betaling vil være betydeligt højere for at tage højde for den fuldt amortiserende betaling over en kortere 20-årig periode.

et andet eksempel er en HELOC, hvor du får en 10-årig trækning periode og 15-årig tilbagebetalingstid., Det kan være en anden variation, men når lodtrækningsperioden slutter, skal du begynde at tilbagebetale lånet.

lånet omarbejdes for at sikre, at månedlige betalinger opfylder gælden ved udgangen af den resterende løbetid.

i begge disse tilfælde kan du undgå den opadgående omarbejdning ved at refinansiere lånet eller betale det fuldt ud, før en omarbejdning er nødvendig. Du kan også sælge ejendommen, før omarbejdningen finder sted.,

Pant Omarbejdning Ulemper

- Tager længere tid at betale dit realkreditlån med lavere betalinger

- Du kan betale højere renter, hvis lånet er betalt mere langsomt

- Der kan være et gebyr til omarbejdning dit lån

- Kan kræve et minimum engangsbeløb

- Kunne være mere gavnligt at refinansiere til en lavere pant sats på ingen udgifter

(foto: Damian Gadal)