Vi har alle mål i livet – ting, som starter en virksomhed, købe hus, blive gift – men penge problemer, ofte snige sig ind og forhindre os i at nå disse mål.

og så er vi tilbage, der ønsker, at vi havde gjort en vis økonomisk planlægning for at betale for nødvendighederne og dække nogen af livets uventede begivenheder … og vi ville stadig have nok tilbage til at sætte os mod vores mål.

Hvis noget af dette lyder velkendt for dig, har du sandsynligvis ikke en økonomisk plan på plads.,

når det er mest grundlæggende, hjælper en finansiel plan dig med at imødekomme dine nuværende økonomiske behov og tilbyder en strategi for at opnå fremtidig finansiel stabilitet, så du er i stand til at komme videre med dine mål.

i dette indlæg lærer du alt, hvad du har brug for at vide om økonomiske planer. Vi deler også en otte-trins proces, der hjælper dig med at oprette din egen personlige økonomiske plan, plus et par skabeloner, der kan hjælpe dig med at spare penge og tid.

vent ikke på, at en anden gør det., Leje dig selv og begynde at kalde skud.

kom i gang gratis

Hvad er en finansiel Plan?

en finansiel plan er en køreplan for en enkeltperson eller en virksomhed for at nå sine mål.

det tager højde for din eksisterende økonomiske situation og mål og opretter derefter en detaljeret strategi baseret på dine prioriterede mål, der fortæller dig nøjagtigt, hvor du skal bruge dine penge, og hvornår du skal gemme.

derudover hjælper finansielle planer dig med at forberede dig på det uventede ved at få dig til at afsætte en pot penge., Når et uventet jobtab, sygdom eller økonomisk afmatning opstår, kan du stole på disse midler til at dække dine daglige udgifter.

det Væsentlige, du kan bruge en økonomisk plan for at tage kontrol over dine penge, så du kan nå dine mål og lethed bekymringer, du måtte have om dit velbefindende.tidligere måtte folk ansætte en professionel for at oprette en finansiel planlægger for dem. Men med fremskridt inden for teknologi, du skal være i stand til at oprette en på egen hånd.,

det er ret nemt med en finansiel planskabelon, som du kan ændre for at afspejle dine egne mål, pengestrømme osv. Du finder nogle praktiske skabeloner, du kan bruge, senere i artiklen.

Hvad er en personlig økonomisk Plan?

en personlig finansiel plan er en dokumenteret analyse af din personlige økonomi, herunder din indtjening, passiver, aktiver og investeringer.

dens formål er at hjælpe dig med at vurdere muligheden for dine personlige mål og forstå de trin, du bliver nødt til at tage – penge-klogt – for at opnå dem.,

din personlige økonomiske plan kan strække sig over uger, måneder eller år, baseret på den estimerede færdiggørelsestid for dine mål.Og du kan til enhver tid justere det for at afspejle nye eller skiftende prioriteter.

Sådan oprettes en personlig finansiel Plan i 8 nemme trin

at lave en finansiel plan kan give dig mere tillid til dine kontanter. Plus, det betyder færre nætter bekymre sig om de irriterende regninger.

problemet er, at mange mennesker ikke ved, hvor de skal komme i gang. De bekymrer sig om ting som “hvor meget koster en finansiel plan?”og antager, at de har brug for uendelig professionel støtte.,

den gode nyhed? Det er aldrig for sent (eller for tidligt) at begynde at arbejde på din økonomiske plan. Endnu bedre-at skabe en finansiel plan er ikke så kompliceret som man skulle tro. Du kan endda opdele det i 8 nemme trin, sådan her:

Trin 1: Gennemgå din aktuelle situation

før du starter den faktiske “planlægning” – del af processen, skal du vide, hvor din rejse skal starte. Det betyder at tjekke, hvordan din økonomiske situation er lige nu.,

ærligt, alle kunne drage fordel af at investere i hyppigere økonomiske checkups, men det er nemt at udskyde at se på dine kontoudtog.

tænk over det-hvornår er sidste gang du faktisk kiggede på alle dine betalinger for gas, elektricitet, bredbånd og Netfli?, og fandt ud af, hvad de tilføjer til?Grib dine sidste 6 til 12 måneders kontoudtog, og fremhæv hver regelmæssig udgående udgift i en farve, og fremhæv derefter dine uregelmæssige udgifter i en anden.

det kan være nyttigt at kategorisere disse omkostninger i personlige og “afgørende” udgifter., Når du har alle de rigtige oplysninger foran dig, så spørg dig selv:

- Hvor kan jeg skære ned på udgifterne?

- hvor meget kan jeg spare ved at skifte til en anden tjeneste?

- har jeg virkelig brug for alle mine “valgfrie” udgifter?

Trin 2: Indstil kort-og langsigtede mål

Nu har du et udgangspunkt for din rejse til økonomisk frihed. det næste trin er at finde ud af, hvor du skal hen., Dette er en vigtig komponent i din “finansielle plan for dummies” rejse.

Indstilling af solide mål giver dig retning og klarhed, når du træffer beslutninger om din økonomi. Dine mål vil vise dig, hvis du bevæger dig i den rigtige retning.

ideelt set har du brug for dine mål for at være S. M. A. R. T., Dette betyder, at de er:

- Bestemt

- Målbare

- Opnåelige

- Relevante

- tidsbundne

ikke bare sige, at du ønsker at have flere penge på din opsparing. Skriv ned en erklæring, der forklarer nøjagtigt, hvad du vil opnå, såsom:

“Jeg vil have mindst $2.000 på min opsparingskonto ved udgangen af næste år.,”

kortsigtede økonomiske mål, som” jeg lægger $100 i min opsparing næste måned”, holder dig motiveret ved at vise konstant fremgang. Langsigtede mål giver dig en mere konsekvent retning at bevæge sig i.

Trin 3: lav en plan for din gæld

Ingen kan lide at tænke på gæld – men disse er spørgsmål, som du bare ikke kan ignorere, hvis du ønsker at være økonomisk velfunderede. Personlige økonomiske planer kan hjælpe.

Du kan ikke gøre store fremskridt med dine korte og langsigtede mål, hvis dine renter og tilbagebetalinger vejer dig ned., Så find ud af, hvordan du betaler det, du skylder først.

Start med at oprette en plan for at slippe af med dine mest problematiske gæld. Dette er de udgifter, der koster mest på grund af for store renter og gebyrer. Slip af med dem så hurtigt som du kan.

Hvis du kæmper for at håndtere flere gæld på .n gang, kan det hjælpe med at se, om du kan konsolidere alt til et billigere lån.

den nederste linje er, at du skal handle og begynde at arbejde for at være gældfri. Husk, gæld inkluderer alt fra øjeblikkelige problemer, som kreditkort, til langsigtede udgifter, som studerendes gæld.,

Trin 4: Opret din nødfond

en nødfond er som et finansielt sikkerhedstæppe.

uanset hvor “forberedt” du tror du er, er der altid en chance for, at nogle uventede omkostninger kommer og fejer dig af dine fødder.

nødfonde beskytter dig mod ting som uventet sygdom, pludselig mister dit job eller endda bare en regning, som du har glemt at betale.

selvom det nøjagtige beløb af nødfinansiering, du har, afhænger af dig, skal det generelt dække omkring 3 til 6 måneders værdi af dine faste udgifter., Du kan også spare nok til at dække variable udgifter som underholdning og mad også.

nødfonde er gavnlige for nogen. De er dog især vigtige, hvis du er freelancer, en person med en dårlig kredit score eller en person med variabel indkomst.

Når du opretter dine personlige økonomiske planer, skal du sørge for, at du har en nødfond på plads.

Trin 5: Start ejendomsplanlægning

ejendomsplanlægning er et af de komplicerede udtryk, som de fleste ignorerer – forudsat at det kun gælder for velhavende mennesker eller folk, der nærmer sig pensionering.,

det er dog vigtigt, at du tænker på at beskytte din familie, når du ikke er i nærheden. En ordentlig ejendom plan giver dig total ro i sindet.

Ejendom planer omfatter:

- Sidste vil og testamente

- Sundhedsydelser direktiver

- fuldmagt

- Tillid oplysninger

Dette dokument, som også kan indeholde andre bestemmelser for ting som endelige disposition instruktioner og værgemål nomineringer., ejendomsplanlægning er måske ikke det bedste, du kan gøre med din fredag aften sjov, men det vil sikre, at du er beskyttet mod noget.

Trin 6: Begynde at investere i din fremtid

næste trin er at bygge uanset rigdom, du allerede har, så du er forberedt på fremtiden. Du kan begynde at fokusere på dine besparelser og foretage investeringer.

du har måske forskellige planer, der passer til dine kortsigtede og langsigtede mål. For eksempel kan din kortsigtede finansielle plan dække de skridt, du vil tage for at opbygge rigdom nu., Din 5-årige finansielle plan kan se på ting som pensionering. investering til pensionering er en af de bedste måder at sikre, at du er klar til at tackle fremtiden. Når du starter planlægning for pensionering, vil du nødt til at overveje et par variabler som:

- Ønskede pensionsalderen: Hvornår ville du gerne holde op med at arbejde (være realistiske her)

- Ønskede livsstil: Hvilken slags livsstil, du ønsker? Vil du have nok penge til at gøre, hvad du vil? Så planlæg for det!,

- nuværende sundhed: sundhed er absolut en stor bidragyder til rigdom. Hvis du ved, at der sandsynligvis er sundhedsmæssige problemer for dig, skal du sørge for, at du er klar til at tackle problemet.

- besparelsesrate: hvor meget sparer du mod fremtiden lige nu?

Hvis du er helt ny til at investere, opsøge nogle ekstra støtte. Der er rigdom rådgivere derude, der kan introducere dig til forskellige former for investeringer konti og køretøjer.,

Trin 7: Bliv beskyttet

ligesom nødfonde beskytter dig mod uventede overraskelser i livet, beskytter forsikringen dine kontanter mod uforudsete risici.

at have den rigtige forsikring betyder, at du ikke behøver at konstant bryde ind i din opsparing, hver gang noget går galt. For eksempel betyder indboforsikring, at du er ordentligt beskyttet mod ting som naturkatastrofer og indbrud. bilforsikring sikrer, at hvis noget går galt med din bil, er du klar til at hoppe ind og løse problemet – uden massive betalinger.,

at have en nødfond og sørge for, at du er forsikret korrekt, betyder, at du kan holde dig på toppen af alle dine opsparingsmål – selv når det bliver hårdt.

lav en liste over al den forsikring, du muligvis har brug for, når du planlægger komponenter til finansiel plan.

Trin 8: Hold styr på din plan

betydningen af en finansiel plan er noget, du ikke har råd til at undervurdere.

jo mere du ved om din nuværende økonomiske situation, og hvor du er på vej, jo mere sikker vil du være i dine udgifter.,

men at få en finansiel plan eksempel skabelon og opbygge din egen strategi er bare den første del af rejsen. Du skal også forpligte dig til aktivt at spore dine fremskridt.

Check ind hver tredje måned eller deromkring, og sørg for, at du bevæger dig i den rigtige retning. Meget kan ændre sig i din økonomiske situation inden for få uger.

Husk at opdatere din plan, når der også forekommer væsentlige begivenheder i dit liv. At have et barn, blive gift, eller købe et nyt hjem vil alle skabe nye overvejelser for dig at beskæftige sig med., hvis du aktivt gennemgår og opdaterer din plan, betyder det, at du kan nyde en skudsikker strategi for at nå dine økonomiske mål.

eksempel på finansiel Plan

mens du kan oprette en finansiel plan fra bunden, er det altid lettere og hurtigere med en skabelon. mange finansielle plan skabelon muligheder er tilgængelige for at hjælpe dig med at oprette en finansiel plan. Alt du skal gøre er at indtaste detaljerne i deres felter. Du kan også redigere eller fjerne felter baseret på de oplysninger, du har til rådighed.,

selvom du ikke ønsker at bruge skabeloner, er disse eksempler på økonomisk plan et godt udgangspunkt for at lære, hvordan planer i den virkelige verden ser ud, og de specifikke finanser, du skal medtage i dokumentet.

Her er et par skabeloner:

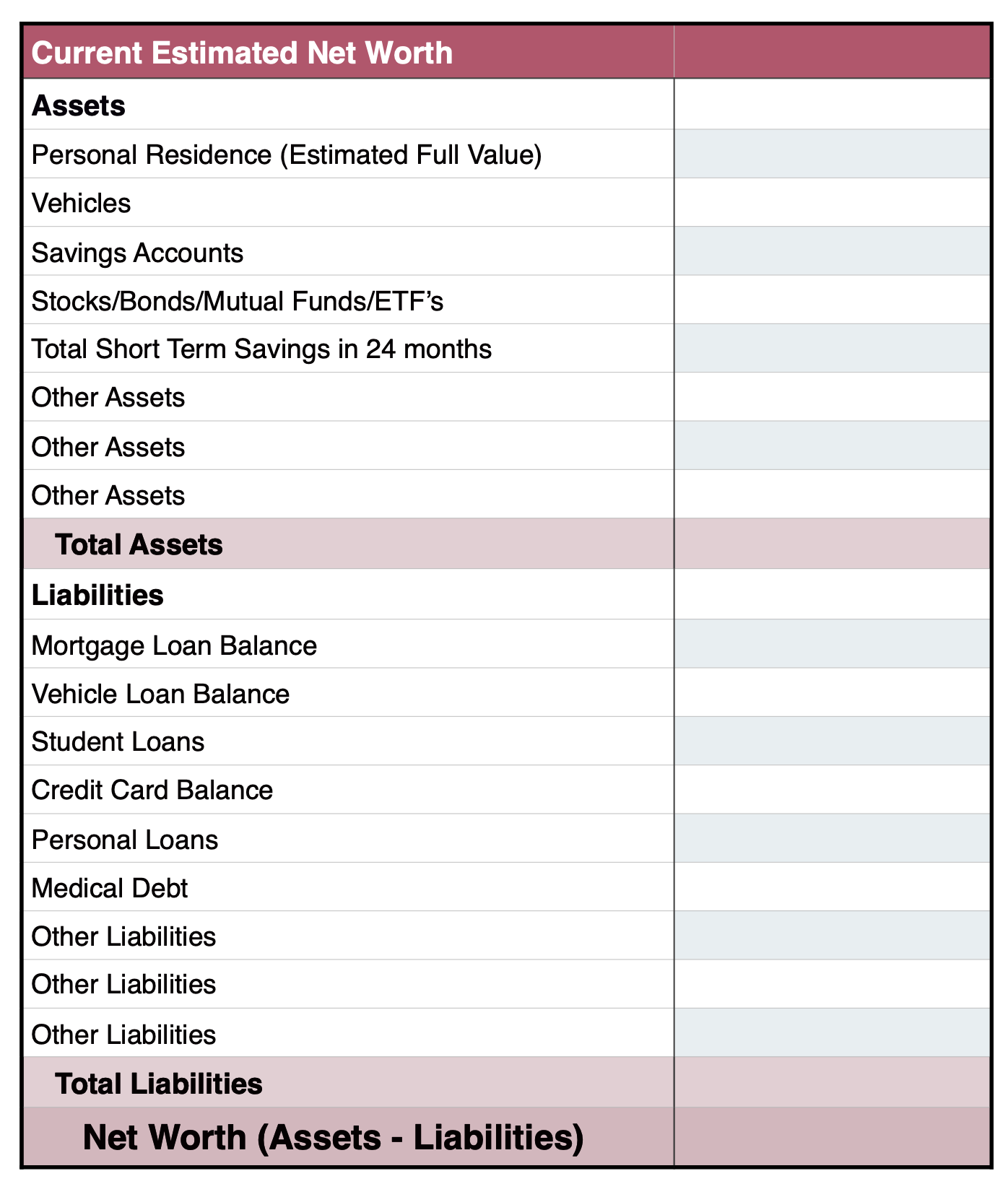

Daglig Vellykket Levende ‘ s økonomiske plan skabelon

Daglig Vellykket Levende tilbyder en simpel skabelon, du kan bruge til at beregne din nettoformue.

Du kan gøre dette ved at tilføje dine aktiver og derefter trække alle dine forpligtelser fra.,

Når du har estimeret din nettoværdi, kan du gå videre til at indstille nogle personlige mål.

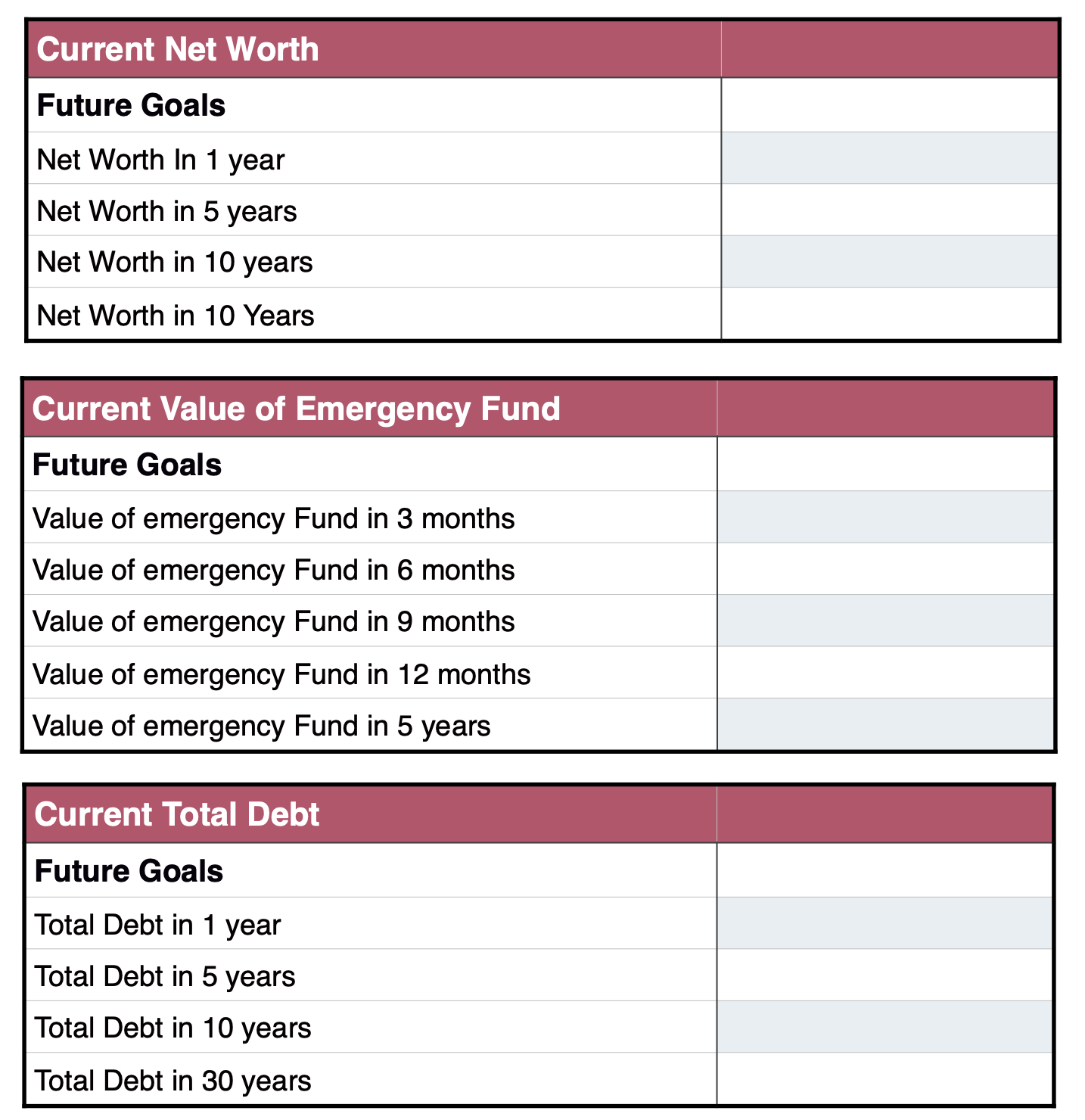

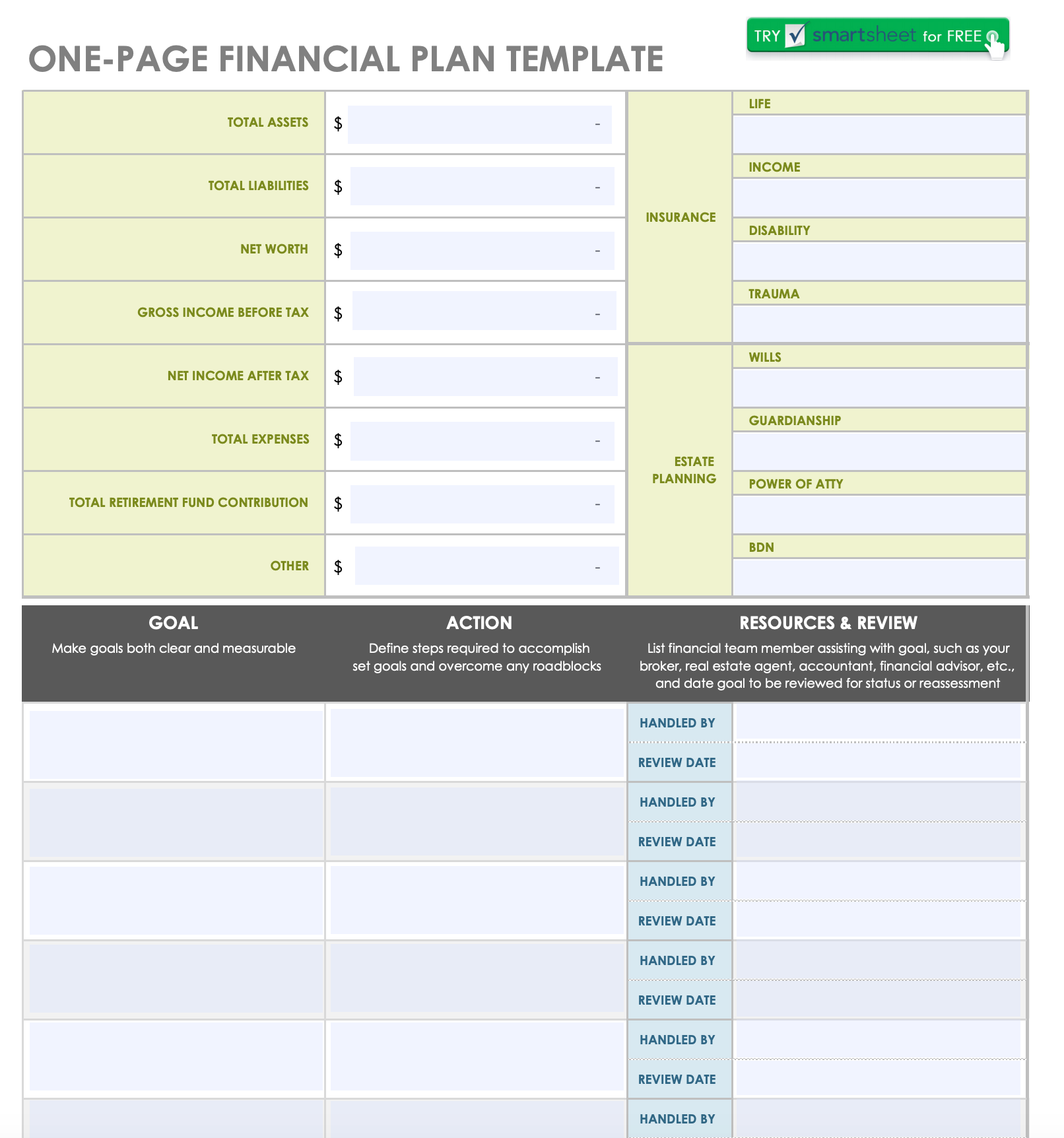

Smartsheet ‘ s one-page financial plan template

Smartsheet ‘ s free financial plan template giver dig mulighed for at oprette en kortfattet personlig finansieringsplan.

Brug den til at vurdere din aktuelle økonomiske situation, oprette en strategi for at nå dine mål, og brug planen til at spore fremskridt.

Du kan også medtage oplysninger om ejendomsplanlægning eller livsforsikring, hvis det er nødvendigt.,

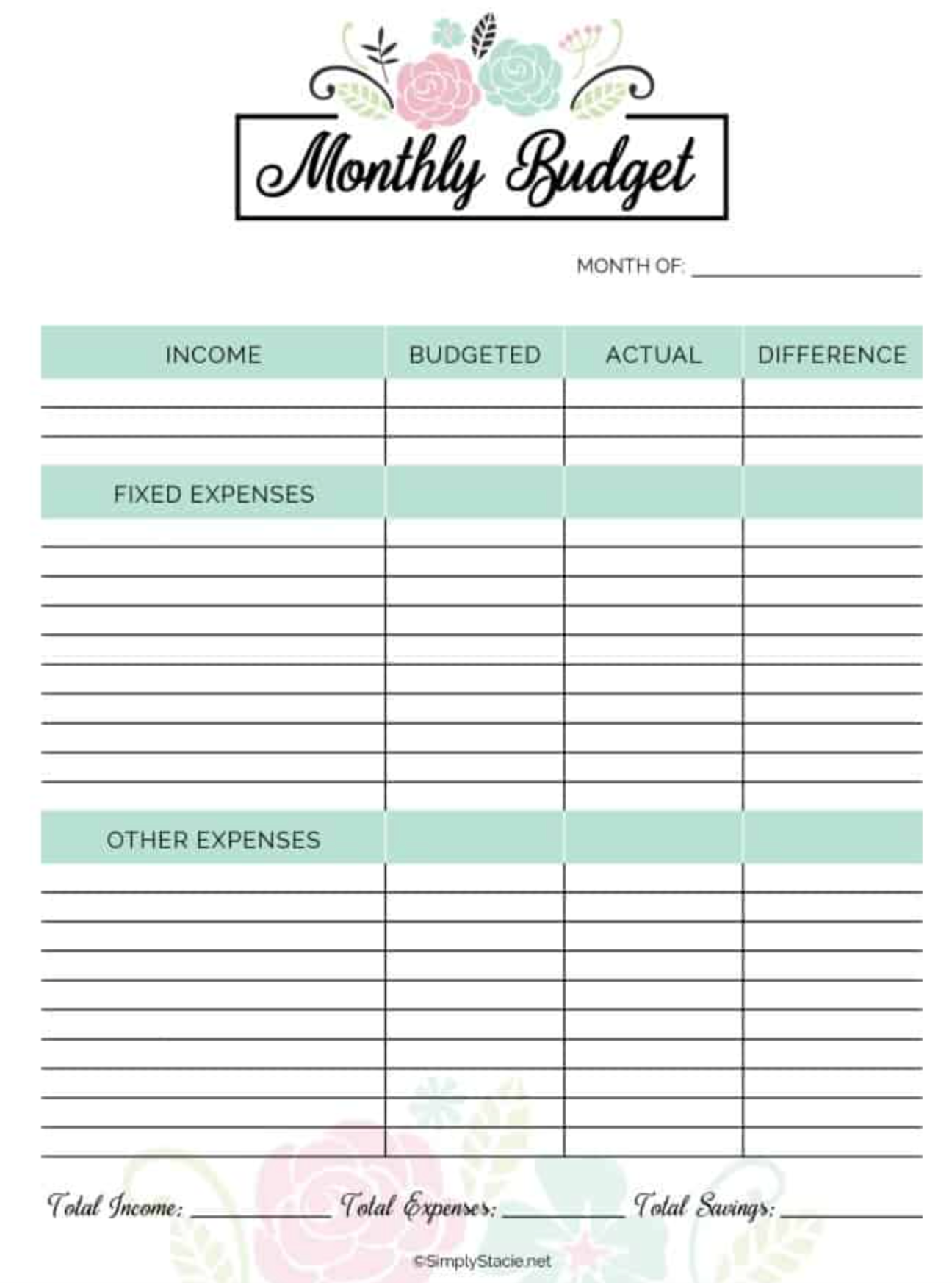

Simpelthen Stacie er Printable Finansielle Planner

du skal Blot Stacie finansielle planner giver dig mulighed for at lægge det hele ud – måned-til-måned, – at analysere dine månedlige udgifter vaner i forhold til, hvad du har budgetteret med.

Hvis du arbejder mod et mål som f.eks. at spare på pension, vil det hjælpe dig med at finde muligheder for at skære ned og lægge pengene mod dit mål.

App-Indstillinger for finansiel Plan

det er vanskeligt at holde styr på dine penge, især når du er usikker på dine udgifter., heldigvis er der budgetapps, du kan bruge til at holde styr på din økonomi.

overvej:

- Mint: Mint, udover sin behageligt minimale brugergrænseflade, tilbyder et godt udvalg af pengehåndteringsværktøjer. Disse er sat omkring et par forskellige områder, nemlig bekostning sporing, kredit sundhed, og spare råd skræddersyet til dine mål.

- Pocketnest: Pocketnest går sammen med din bank for at tage dig gennem forskellige temaer for økonomisk planlægning., Når du har besvaret et par spørgsmål om din økonomiske hitch, appen fører dig gennem hvert trin i din plan, giver dig to-dos undervejs for at hjælpe med at tackle eventuelle huller.

- YNAB: YNAB tilbyder banksynkronisering, transaktionsmatching, målsporing og mere. Det kan hjælpe dig med at forberede dig på fremtiden ved at opdele større udgifter til mere håndterbare, bite-si .ed beløb. De bedste udgifter er dem, du nemt kan administrere.

hver af disse apps gør det meget mere praktisk at oprette en finansiel plan. At kunne se dine indtægter, udgifter, investeringer mv., et overblik hjælper dig med at notere detaljer meget hurtigere end at indsamle oplysninger fra individuelle konti.

konklusion

finansielle planer er ikke kun for folk med høj indkomst. Alle kan bruge dem til at identificere deres mål og oprette en plan for at nå dem.

Hvis du opretter en finansiel plan i dag, ville du være i stand til at arbejde på at nå dit livs mål strategisk.

det betyder ikke noget, hvor du står. Det vigtige er, at du kommer til at opfylde dine ambitioner og samtidig forbedre din finansielle stabilitet.,

vil du starte en sides trængsel, tage på ferie, gå på pension med 40? Du bestemmer og opretter derefter en personlig økonomisk plan for at nå dit formål.

P. S. livet kommer til at kaste dig curveballs, der kan påvirke din økonomiske situation. I stedet for at acceptere dem som din skæbne, Kæmp gennem dem. Du har det mest magtfulde våben af dem alle-din økonomiske plan!

vil du lære mere?,

- 10-Trin Formel til at Opnå Økonomisk Frihed i 2021

- 30 privatøkonomi Tips Du Behøver at Vide

- Penge Blogs: Bedste privatøkonomi Blogs i 2021

- Økonomisk Recession: Hvilke Skridt Kan Du Tage Nu?